W Poniedziałek włączasz komputer i logujesz się do swojej skrzynki mailowej – tam już czeka na Ciebie newsletter z rekomendacją inwestycyjną, który mówi że firma A to obecnie strzał w 10-tkę.

We Wtorek włączasz w TV swój ulubiony program inwestycyjny, w którym grono ekspertów analizuje sytuację na rynkach, wskazując swoje typy. Firmy B i C według nich to świetny wybór.

W Środę sprawdzasz newsy w Internecie i okazuje się, że wokół kryptowalut robi się coraz więcej szumu – już nawet na stronie głównej mówi się o top 3 rynku, czyli X, Y i Z. Jak mógłbyś nie skorzystać z takiej szansy?

Zdaję sobie sprawę, że jeśli w choćby najmniejszym stopniu interesuje Cię inwestowanie lub pomnażanie pieniędzy jako takie, możesz być zewsząd atakowany różnymi rekomendacjami inwestycyjnymi. Co ekspert, to opinia, chciałoby się rzec. Jak jednak w tym wszystkim się odnaleźć? Jaką strategię przyjąć? Ile środków przeznaczyć na dane aktywa?

Sam borykałem się z tym problemem, nie wiedząc dokładnie jak alokować swoje oszczędności, by pracowały one na mnie, dając mi ponadprzeciętny zysk, a dodatkowo zabezpieczając mnie i moją rodzinę przed ewentualnym kryzysem i załamaniem rynku.

Ponadprzeciętne zyski i bezpieczeństwo – teoretycznie nie idą one w parze… a jednak! Wystarczy wyłączyć TV, zamknąć karty z portalami informacyjnymi i odłożyć z powrotem na stół branżowe gazety, by dotrzeć do informacji, dzięki którym pomnożysz swój majątek w nieoczekiwany sposób.

I co najważniejsze – nie jest to jakaś tajna metoda, coś, o czym wie tylko garstka ludzi na świecie. Wręcz przeciwnie – jest to bardzo zdroworozsądkowe podejście. Wbrew pozorom, nie musisz działać ryzykownie, by się wzbogacić. Wystarczy działać poza schematami, które są przedstawiane w ogólnodostępnych mediach, wyjść nieco poza swoje własne podwórko, a także znaleźć wspólny mianownik ludzi, którzy osiągają ponadprzeciętny sukces w inwestycjach.

Pozwól, że podam Ci przykład, aby lepiej zobrazować powyższe – w 2012 roku stan Kolorado jako pierwszy zalegalizował marihuanę jako środek do użytku rekreacyjnego (wcześniej marihuana była zalegalizowana w większości stanów jako środek medyczny). Na przestrzeni niecałych 5 lat niektóre z firm określanych mianem pot-stocks (pot oznacza po angielsku trawkę) poszybowały w górę, dając inwestorom zyski idące nawet w tysiące procent. Nie kojarzę, by jakikolwiek ekspert ze szklanego ekranu wspomniał o tym w swoich analizach czy przedstawił rekomendacje konkretnych firm z największym potencjałem rynkowym.

Co więcej, w Lipcu ubiegłego roku (2018) Kanada również zalegalizowała rekreacyjną marihuanę (z tą 'drobną’ różnicą względem USA, że stała się ona legalna jednego dnia w całym kraju) – dzięki czemu, myśląc analogicznie, można na tym rynku w najbliższych latach spodziewać się kolejnych niebotycznych wzrostów. O tych wydarzeniach również na próżno szukać w naszych mediach.

Kolejnym koronnym przykładem jest obecna rewolucja w sektorze motoryzacyjnym. BMW, Volkswagen i inne koncerny bardzo mocno pracują nad jak najszybszym wprowadzenie do swojej oferty tanich aut elektrycznych. Nie dlatego, że widzą w tym potencjał – zwyczajnie muszą to zrobić, z uwagi na nadciągające ograniczenia legislacyjne (zakazujące produkcji aut z silnikiem spalinowym) krajów, które stanowią większość ich rynku zbytu. Na ten moment nie wiadomo, który koncern będzie wiódł prym w przyszłości, jednak każda firma będzie musiała wyposażyć swoje auta w baterie litowo-jonowe, których głównymi składnikami jest kobalt i miedź. Z uwagi na ich ograniczone wydobycie jasnym jest, że firmy górnicze wiodące obecnie prym w tym sektorze stanowią dobrą okazję inwestycyjną. I znów, zadaj sobie pytanie – czy ktokolwiek 'z wielkich’ zdążył już o tym wspomnieć?

Oczywiście, że nie. Jedyne, o czym usłyszysz to możliwość zakupu obligacji, zakładania kolejnych lokat bankowych lub ewentualnie poznasz analizy spółek GPW, które i tak niewiele zmienią w Twoim życiu (bo skupiać się będą na największych spółkach). Ale nie tak uzyskuje się wolność finansową!

Moim celem jest dać Tobie wiedzę, dzięki której będziesz w stanie zmienić standard Twojego życia w ciągu najbliższych kilkunastu miesięcy, a nie 20 czy 30 lat. Emerytura przed 50-tką brzmi naprawdę kusząco, ale tylko dlatego, że 'zaprogramowano’ Cię na myślenie o emeryturze w wieku 65 lat i pracy na etacie do tego czasu. A co jeśli mógłbyś przejść na emeryturę w wieku 30 czy 40 lat i realizować swoje pasje lub rozwijać się zawodowo w obszarze, który Cię 'kręci’ przez resztę życia, zupełnie bezstresowo? I mógł powiedzieć 'stop’ lub 'zmiana’ w dowolnym momencie? Niemożliwe? A jednak.

Chciałbym w tym momencie podkreślić, że jeśli zarabiasz najniższą krajową (lub niewiele więcej), a dodatkowo Twoje życie ciągnie się od debetu do debetu, bo co i rusz musisz przeznaczać kolejne pieniądze na ekstra wydatki (święta, urodziny, wakacje, samochód, remont itd.), poniższe porady na nic Ci się zdadzą.

Nie będą one dla Ciebie także w przypadku, gdy pomimo dużych zarobków Twoje wydatki są z nimi zrównane, bądź nawet przekraczają ich wartość, a Twoim nieodzownym kompanem na zakupach jest Mastercard Credit.

Strategia inwestycyjna, którą opisuję w tym artykule przeznaczona jest dla osób o ustabilizowanej sytuacji finansowej – z dochodem, który pozwala im generować oszczędności (i zdolność kredytową), a także brakiem nadmiernych kredytów konsumpcyjnych oraz odpowiednimi nawykami związanymi z zarządzaniem pieniędzmi.

Jeśli nie należysz do tej grupy, pomyśl o tym, by najpierw zacząć kontrolować swój domowy budżet i ograniczyć zbędne wydatki – zaciśnięcie pasa na dwa czy trzy lata nie będzie tak bolesne, jak życie na debecie przez następnych kilka dziesięcioleci i klepanie biedy na głodowej emeryturze. Jednym z najlepszych miejsc w polskim Internecie do tego, by pogłębić swoją wiedzę w temacie oszczędności jest blog Michała Szafrańskiego – Jak Oszczędzać Pieniądze. Polecam Ci go z całego serca, tym bardziej że jeszcze do niedawna Michał pisał go, jednocześnie pracując na etacie i dbając o swoje własne wydatki.

Proponuję Ci zacząć przygodę z blogiem Michała od serii artykułów pogrupowanych po prawej stronie, a także rozważenia zakupu książki Finansowy Ninja, która zawiera wiele praktycznych wskazówek dotyczących zarządzania budżetem domowym.

Na pytanie, czy lepiej jest inwestować czy spłacić obecne zadłużenie odpowiem bardzo prosto – to jest kwestia czystej matematyki. Póki posiadasz dług, którego koszt jest większy, aniżeli prognozowany zysk z inwestycji, bardziej będzie opłacało Ci się go najpierw spłacić, a dopiero potem zająć się inwestycjami. Jak już tego dokonasz, będziesz posiadał nawyki, które pozwolą Tobie odłożyć niezbędne środki na inwestycje.

Skorzystaj z powyższych źródeł i jak dojdziesz do momentu, w którym spłacisz kredyty konsumpcyjne, karty kredytowe i odłożysz nieco na koncie oszczędnościowym, wróć do tego artykułu i przestudiuj go 'od deski do deski’.

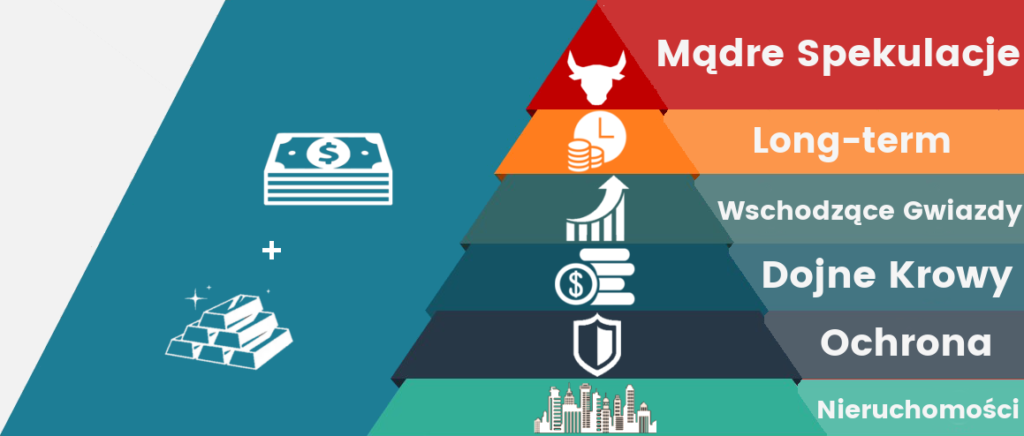

Podstawa strategii – Piramida Inwestycyjna

Długo zastanawiałem się, w jaki sposób przedstawić Ci moją strategię inwestycyjną, by była dla Ciebie jak najbardziej przejrzysta. W końcu, jeden obraz wart jest więcej niż tysiąc słów. Długo szukałem analogii, która pozwoliłaby Tobie łatwo wrócić w pamięci do tego, o czym tutaj przeczytasz – aż w końcu podczas rozmowy z moją małżonką na tematy dietetyczne wpadłem na idealny pomysł – piramida! Nie wiem co w kształcie piramidy jest szczególnego, ale skoro do dziś zachwycamy się piramidami egipskimi, nic nie stoi na przeszkodzie, by wykorzystać ten fakt również i przy inwestycjach.

Poznaj zatem Piramidę Inwestycyjną Bartosza Jezierskiego w swojej pełnej krasie:

Poniżej opisuję każdy z poziomów piramidy, a także prezentuję sposób na to, jak ją wykorzystać i w jakiej kolejności zajmować się poszczególnymi rodzajami inwestycji. Proponuję, abyś (o ile już tego nie zrobiłeś) zaparzył sobie dobrą herbatę bądź kawę, bo jak na razie jesteśmy w niespełna 1/4 drogi.

Jedna mała uwaga na początek – jak zapewne zauważysz, procenty alokacji podane przy aktywach nie sumują się do 100%. Stworzyłem to w taki sposób, by każdy mógł owy schemat inwestycyjny dopasować do swoich indywidualnych potrzeb i aktualnej sytuacji finansowej. Zaczynasz dopiero przygodę z inwestowaniem? Skup się na nieruchomościach. Masz już zbudowane szerokie portoflio? Pomyśl o mądrych spekulacjach.

Nieruchomości Na Wynajem

Procent alokacji środków: 50%-60%

Podstawą Piramidy Inwestycyjnej są nieruchomości. Nie wiem, w jaki sposób mógłbym jeszcze bardziej podkreślić to, jak ważnym są one czynnikiem w budowaniu majątku każdej osoby.

Po pierwsze, jeśli masz odłożone kilkadziesiąt tysięcy, to nawet najbardziej agresywna strategia inwestycyjna, dająca dwucyfrowe stopy zwrotu powiększy Twój portfel o zaledwie kilka tysięcy w skali roku. Nie wspomnę tu nawet o szalonych kilku procentach na lokacie bankowej, która da Ci zawrotny cashflow rzędu kilkudziesięciu złotych miesięcznie – może starczy to na wyjście do restauracji, ale ja tu przecież od początku mówię o zmianie standardu życia!

A teraz wyobraź sobie, że owe kilkadziesiąt tysięcy pozwoli Ci zarządzać majątkiem 10-krotnie większym, z którego w całości czerpał będziesz dwucyfrowy roczny zysk. Mówię tu o sytuacji, gdzie np. 40 tysięcy wkładu własnego jest w stanie wygenerować Tobie miesięczny cashflow rzędu 3 750 PLN. Daje to rentowność z całej inwestycji na poziomie 11%, a z Twojego wkładu własnego na poziomie 112% rocznie!

W takim przypadku Twój wkład własny zwraca się w mniej półtora roku (licząc już po odjęciu kosztów kredytowania 90% wartości inwestycji), a całość w około 15 lat. Gdzie indziej możesz uzyskać takie stopy zwrotu? Z całego rynku jedynie odpowiednia spekulacja pozwoli Ci wykręcić lepsze wyniki, a ona wymaga znowuż ogromu wkładu pracy i w żaden sposób nie gwarantuje stabilności przychodów w dłuższym okresie.

Wiem, że jeśli nie masz jeszcze doświadczenia w inwestowaniu w nieruchomości, to podane liczby będą dla Ciebie abstrakcją i możesz stwierdzić, że to jakieś science-fiction, jednak gdybym nie robił tego dla siebie i swoich klientów na co dzień nie umieszczałbym nieruchomości jako filaru mojej Piramidy.

Jeśli pracujesz na etacie albo rozwijasz swój biznes, nie ma lepszego sposobu na osiągnięcie wolności finansowej, jak zakup nieruchomości pod wynajem.

Oczywiście, nie każda nieruchomość nadaje się na inwestycję. Trzeba uważać na ekipy remontowe, a także wykończyć mieszkanie w odpowiednim standardzie (i jeszcze zrobić to, nie wydając przy okazji fortuny). Trzeba również posiadać odpowiednią umowę najmu, która zabezpieczy Cię przed każdą ewentualnością, jaka może się przytrafić (bo nasze polskie prawo kompletnie nie nadąża za standardami zachodnimi w tej kwestii). A jakby tego było mało, musisz również wiedzieć, w jaki sposób rozliczyć się z dochodu z najmu, by osiągnąć maksymalną korzyść podatkową (w zależności od tego, czy chcesz dalej budować swoją zdolność czy mieć większy cashflow).

Wszystkie te kwestie są złożone, ale to nie jest jakaś czarna magia. Jeśli będziesz chciał zrobić wszystko samemu, owszem, czeka Cię sporo pracy, ale końcowa nagroda naprawdę jest tego warta.

Co jednak możesz zrobić, jeśli naprawdę nie czujesz się na siłach, by samemu przebrnąć przez to małe piekiełko? Istnieje pewna droga na skróty. Możesz skorzystać z tzw. gotowca inwestycyjnego, czyli mieszkania, które zostało znalezione i wyremontowane przez specjalistów z branży, a także jest zarządzane w profesjonalny sposób – a Ty martwisz się wyłącznie o to, by raz w miesiącu sprawdzić stan konta w banku. Co więcej, jeśli dany gotowiec akurat przekracza Twoje możliwości (kredytowe czy gotówkowe), owa firma może przygotować inwestycję specjalnie dla Ciebie, skrojoną na miarę niczym najlepszy garnitur. I uwierz mi, będzie się ją nosić naprawdę dobrze.

Mówiąc wprost, jeśli chcesz w spokoju zająć się tym, co aktualnie robisz oraz zacząć budować swoje solidne zaplecze finansowe i nieruchomościowe imperium, możesz posiadaną gotówkę rzędu kilkudziesięciu tysięcy PLN zaprzęgnąć do pracy za pomocą firmy, która przygotuje dla Ciebie inwestycję od A do Z, dając Ci poczucie bezpieczeństwa (robią to specjaliści), spokoju (jeśli nie chcesz, nie angażujesz się w żaden sposób w proces poza wymagalnym minimum, czyli de facto poza wizytą u notariusza) i gwarancji odpowiedniego zwrotu z inwestycji (zarządzanie mieszkaniem delegujesz na firmę, która ma w tym wieloletnie doświadczenie i konstrukcję umów, zapewniającą stały miesięczny przepływ pieniędzy).

Artykuły, które powinieneś przeczytać: Jak zbudować solidny dochód pasywny?, Jak zarabiać na nieruchomościach? Poradnik od podstaw, Dlaczego kredyt na inwestycję to dobra decyzja? oraz Jak zaoszczędzić na remoncie mieszkania pod wynajem

Gwarantowana Ochrona

Procent alokacji środków: 3%-5%

To, co stanowi drugi najważniejszy filar jest traktowane przez 99% osób, z którymi rozmawiam jak fanaberia – przy czym w USA, zachodniej Europie czy Japonii jest to absolutny fundament życia każdego dorosłego człowieka i wydatek traktowany na równi z jedzeniem czy opłatami za mieszkanie. O czym mowa? O odpowiednim ubezpieczeniu na życie.

Zanim przeskoczysz tę część, chciałbym żebyś uświadomił sobie jedną rzecz – polisa na życie to nie wymysł dla bogaczy, ale rozwiązanie, które pozwoli Ci zrealizować Twoje plany finansowe niezależnie od tego, jak potoczy się Twoja historia. Rozumiem, że możesz sądzić, iż nic Ci się nie stanie – w końcu z Twoim zdrowiem może być wszystko w porządku, możesz czuć się doskonale, a wizja przyszłości jest dla Ciebie tak namacalna, jakby te wydarzenia już się ziściły. Z mojego doświadczenia wynika jednak, że życie potrafi być naprawdę zaskakujące, a i nasze odejście z tego świata to jeden z najmniejszych problemów (mówię serio – bycie inwalidą znacznie bardziej obciąża nas i naszych bliskich, aniżeli np. śmierć w wypadku komunikacyjnym). Dlatego napiszę raz jeszcze – odpowiednie ubezpieczenie Twojego życia pozwoli zrealizować Tobie Twoje plany, niezależnie od przyszłego rozwoju sytuacji.

Nie mówię tutaj oczywiście o tym, co proponuje się w bankach lub wyświetla w telewizyjnych reklamach. Te produkty to w większości gotowe pakiety, tak jakby każdy z nas znajdował się w dokładnie takiej samej sytuacji życiowej. Mówiąc 'odpowiednie ubezpieczenie’ mam na myśli takie rozwiązanie, które będzie dopasowane do Twojej indywidualnej sytuacji i zabezpieczy Cię w przypadku, w którym coś stanie się po drodze do realizacji Twoich marzeń. Tego typu rozwiązania są dopasowywane przez odpowiednich specjalistów, którzy dobiorą odpowiednie produkty (a tych jest naprawdę wiele) pod Twoje konkretne potrzeby.

Bardzo ważnym jest byś uświadomił sobie, że cała składka, jaką będziesz opłacać to de facto zdjęcie z Ciebie ciężaru przyszłego niepowodzenia. Polisę na życie kupujesz nie dlatego, by coś z niej mieć (o to dbasz w inny sposób), ale po to, by nigdy nie musieć z niej skorzystać. Jeśli zrozumiesz tę kwestię, będziesz doskonale wiedział, jak ważne jest w realizacji Twoich planów to, żeby Twoi bliscy byli bezpieczni razem z Tobą. Bo co im zostanie z Twojej wolności finansowej, jeśli (odpukać) będziesz miał wypadek albo dopadnie Cię jakaś choroba? W swojej karierze widziałem przypadki, w których młodzi ludzie dostawali ataku serca, a prężni mężowie ginęli w wypadku samochodowym – ot, tak po prostu.

Jeśli jesteś singlem, tym bardziej powinieneś przemyśleć kwestię zabezpieczenia swojego życia i zdrowia – w końcu nie masz przy sobie osoby, która mogłaby się Tobą w pełni zaopiekować, jak mąż czy żona, a powtórzę to raz jeszcze – śmierć to tak naprawdę najdelikatniejszy ze scenariuszy, jaki może Ci się przydarzyć.

Ta część mogła być dla Ciebie niemałym zaskoczeniem, jednak po to mówię wprost o pewnych rzeczach, byś ustrzegł się błędów popełnianych już na samym początku przez wiele osób, co znowuż da Ci odpowiednie zabezpieczenie na różne okoliczności. Pamiętaj, idealny Plan B to nie tylko inwestycje, ale również (a nawet przede wszystkim) odpowiednie zabezpieczenie.

Artykuły, które powinieneś przeczytać: Jak wybrać odpowiednią polisę na życie?

Dojne Krowy

Procent alokacji środków: 30%-40%

Jeśli posiadasz już nieruchomości na wynajem oraz odpowiednią polisę na życie – przyszedł czas na 'spijanie śmietanki’ z wypracowywanego kapitału.

Zastanawiałeś się kiedyś, w jaki sposób ludzie z listy najbogatszych tego świata tak naprawdę zarabiają swoje pieniądze na codzienne utrzymanie? Wiem, że pierwszym, co nasuwa Ci się na myśl jest 'dostają pensję ze swoich firm’, ale uwierz mi – nie jest to ich jedyne (lub główne) źródło dochodu.

Otóż każda osoba posiadająca majątek liczony w milionach czy miliardach jest udziałowcem spółki bądź spółek, którymi zarządza (czasami nawet nie jako prezes czy CEO). I poza pensją, o ile takowa jest w ogóle przewidziana, najważniejszym źródłem dochodu jest repartycja wypracowywanych przez firmę zysków. Jest ona wypłacana najczęściej w postaci dywidend, które dzielone są między akcjonariuszy względem posiadanych udziałów.

Co jest niezmiernie istotne, a jednocześnie oczywiste w swej prostocie – nie każda firma na rynku traktuje swoich akcjonariuszy w ten sam sposób (chyba, że to Ty posiadasz pakiet kontrolny w takowej spółce i masz możliwość ustalania owych zasad, aczkolwiek do tego może być jeszcze długa droga). Dlatego aby wybrać firmy, które zapewnią Tobie ponadprzeciętne traktowanie, powinieneś zrobić odpowiednie due dilligence.

Wiem, że w mediach nie raz eksperci będą się zachwycać 3%-owymi dywidendami, ale nie o przewartościowanych firmach z pierwszych stron gazet tutaj mowa. Aby znaleźć dywidendowe perełki, trzeba nieco się natrudzić – przeanalizować 'niedoceniane’ firmy w danym sektorze, sprawdzić ich sytuację finansową czy historię wypłat dla akcjonariuszy. Nie jest to praca na jedno posiedzenie, ale jest jak najbardziej wykonalna.

Pamiętaj, że akcjami tych spółek nie będziesz obracał na co dzień, tylko zakupisz je z myślą o kilkuletnim horyzoncie czasowym, co w długiej perspektywie pozwoli Ci zabezpieczyć swój majątek przed inflacją oraz dodatkowo wypracować kilka procent zysku ponad to. Taki ekstra cashflow wzbogaci Twoje portfolio, a także pozwoli generować dodatkowe środki na inwestycje w nieruchomości czy bardziej ryzykowne przedsięwzięcia, jak Wschodzące Gwiazdy czy Mądre Spekulacje.

Wschodzące Gwiazdy

Procent alokacji środków: 5%-15%

Wiele jest sposobów na to, by zarobić na rynku akcji. Pierwszym, najbardziej oczywistym, jest wzrost kursu danej spółki – zyskujesz wtedy na różnicy kursu między zakupem a sprzedażą. Drugim sposobem są dywidendy – czyli opisane wyżej wypłaty dla udziałowców, które pochodzą bezpośrednio z wypracowywanych zysków.

W ogólnodostępnych materiałach w Internecie są wskazywane właściwie tylko te dwa sposoby – tak, jakby świat akcji kończył się na wykresach i podziale zysków. Ale prowadzenie i zarządzanie spółek notowanych na giełdzie jest znacznie bardziej złożone, a jeśli zagłębić się w szczegóły to okazuje się, że istnieją jeszcze dwa – znacznie mniej znane szerszemu gronu – sposoby na zwrot z inwestycji w daną spółkę.

Pierwszym z nich są specjalne dywidendy, które określa się za oceanem mianem stealth income, czyli ukrytego dochodu. Dywidendy te często są płacone poza oficjalnymi raportami, niejako transferowane wprost z bilansu do portfeli inwestorów.

Drugim sposobem jest skup akcji własnych przez spółki. Zakładając stałe zapotrzebowanie na akcje, w momencie ich skupu przez spółkę, zmniejsza się ich ilość – co powoduje natychmiastowy wzrost ceny. Skup akcji własnych często służy spółkom do tego, by ominąć podatki i przetransferować zyski z wypracowywanych spółek-córek za granicą do kraju, w którym dana spółka ma siedzibę.

Podobnie jak przy Dojnych Krowach firmy, które gwarantują performance są trudne do znalezienia. Na pewno nie będą to te, które będziesz widział w nagłówkach gazet czy porannych analizach portali branżowych. Musisz szukać nieco głębiej – znaleźć spółkę, która nie posiada dużej kapitalizacji, ale oprócz wyżej opisanych praktyk ma dodatkowo możliwość wzrostu w krótszym okresie (z uwagi na określony czynnik rynkowy), jest wyceniana poniżej swojej wartości albo ma potencjał wzrostu wypracowywanych zysków z uwagi na posiadaną przewagę konkurencyjną.

Taka firma da Ci zysk nie tylko poprzez wzrost wartości w czasie, ale także sowicie wynagrodzi Cię dywidendami (nie tylko tymi oficjalnymi) w trakcie goszczenia w Twoim portfolio.

Long-Term Value Investing

Procent alokacji środków: 10%-20%

Ten typ inwestycji najtrudniej jest mi opisać słowami, które stworzą ogólne ramy spółek wpasowujących się w tę kategorię – a to dlatego, że nie ma ogólnych zasad, które można byłoby zastosować do wyszukiwania tego typu okazji, a kluczowym czynnikiem zdaje się tutaj być sposób myślenia określany mianem outside-the-box.

Musisz po prostu obserwować globalne trendy i brać pod uwagę fundamenty danego biznesu. Podam Ci przykład.

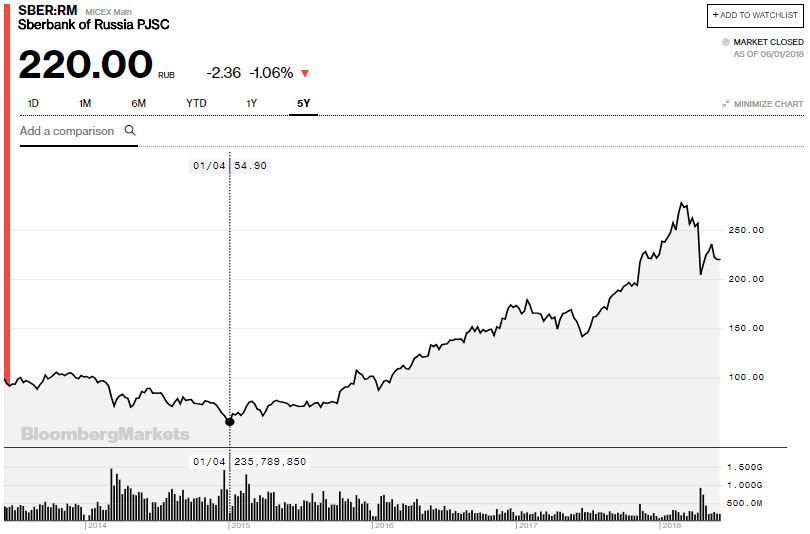

W 2014 roku, po aneksji Krymu, Unia Europejska oraz Stany Zjednoczone nałożyły na Rosję sankcje. Scoring kredytowy tego kraju spadł dramatycznie, przez co inwestorzy zaczęli wycofywać swój kapitał z tego rynku. W ciągu niespełna dwóch lat wycofano ponad 250 MLD USD, czyli ok. 10% ówczesnego PKB Rosji. Jest to wartość naprawdę astronomiczna.

Dodatkowo, aby dalej pogrozić palcem Putinowi, kraje, które posiadają złoża ropy zaczęły wydobywać ją w zwiększonej ilości, co doprowadziło do spadku ceny baryłki do poziomu 30 USD w ciągu zaledwie roku po tych wydarzeniach.

Z uwagi na to, że rosyjska gospodarka eksportuje głównie gaz i paliwa kopalne, rynek akcji w Rosji się załamał. Wiele firm w 2015 roku zaliczyło największy dołek od czasów kryzysu finansowego w 2009 roku.

Jakby tego było mało, rubel poszybował w dół, tracąc ok. 35% wartości w stosunku do dolara w ciągu zaledwie kilku miesięcy:

Sprawiło to, że import stał się niebotycznie drogi, co z kolei doprowadziło do zwiększonej inflacji.

Rosję w jednym momencie dotknęła inflacja cen dóbr konsumenckich, skurczenie się gospodarki, odpływ kapitału, wzrost kosztów kredytu (z uwagi na spadek scoringu), sankcje ze strony UE i US, załamanie rynku akcji i spadek wartości narodowej waluty – wszystko razem, w przeciągu kilku-kilkunastu miesięcy. Aż dziw bierze, że nie skończyło się to tak, jak w Wenezueli.

A jednak – Rosja przetrwała ten ogromnie trudny okres i odbiła się od dna w 2016 roku. W tym czasie spółki notowane na giełdach były wyceniane na ok. 7-krotność przychodów i ok. 20% poniżej wartości księgowej. W tym samym czasie spółki na rynku w USA były wyceniane na 20-krotność przychodów i 200% wartości księgowej.

Z uwagi na perturbacje, przez jakie przeszła Rosja można było w tamtym momencie skorzystać z okazji inwestycyjnej, dosłownie kupując firmy na 20% przecenie. To tak, jakby kupić złotówkę za 80 groszy, a dodatkowo mieć wypłacane 3,3 grosza co roku w postaci dywidend. Dobry deal? Pewnie, że tak!

Jednak jakie firmy wybrać z tak szerokiego rynku? W czasach kryzysów, w których dodatkowo z kraju odpływa kapitał najbardziej cierpią banki – z uwagi na nikłe zainteresowanie kredytem (jego koszty rosną znacząco w takich okresach) ze strony mniejszych i większych firm. A to przecież udzielane kredyty stanowią fundament działalności generującej przychody banków. To powoduje, że ich wycena jest często znacznie zaniżona względem historycznej średniej wartości.

I tak też było w Rosji – największy i najbardziej renomowany bank w tym kraju, Sberbank, zaliczył potężny dołek w 2014 roku, by na przełomie lat 2015-2016 osiągnąć wycenę większą, aniżeli średnia z ostatnich kilku lat. Był to dobry sygnał do wzrostu, tym bardziej że z rynków Rosji płynęły pozytywne sygnały, dotyczące powrotu kapitału dużych graczy:

Jeśli ktoś dobrze wyczuł moment i w momencie nałożenia sankcji na Rosję zakupił pakiet akcji tej spółki, mógł osiągnąć zysk rzędu 500% na przestrzeni zaledwie 3-4 lat. A nawet gdyby zainwestował ostrożnie, w momencie w którym pojawiły się dobre wieści z Rosji, mógł liczyć na ponad 250% zysk w ciągu 2 lat.

Jest to typowe podejście nazywane Value Investing – kupujesz spółki opierając się na stosunku wartości obecnej do potencjalnej, wykorzystując dodatkowo globalne trendy na swoją korzyść, a także analizując fundamenty danego biznesu. Najlepszym inwestorem, stosującym tę strategię jest Warren Buffet, który nieprzerwanie od ponad 50 lat potrafi z sukcesem zarządzać miliardami dolarów, które powierzyli mu inwestorzy z całego świata.

Pamiętaj też, że znacznie łatwiej inwestuje się setki tysięcy czy miliony, aniżeli miliardy. Znacznie więcej jest firm, które mają solidne podstawy biznesowe, a które nie są globalnymi potentatami, niż dobrze rokujących na ciągłe wzrosty globalnych korporacji. Dlatego Value Investing zdecydowanie będzie dla Ciebie, jeśli już zabezpieczyłeś swoje fundamenty i szukasz dodatkowych możliwości wypracowania dwucyfrowych zysków.

W 2017 roku fundusz Buffetta nie znalazł ani jednej okazji inwestycyjnej, chociaż mógł kupić prawie każdą firmę na świecie. Dlaczego tak się stało i jak Ty, jako inwestor ze znacznie mniejszym kapitałem możesz z tego skorzystać, napisałem w tym artykule: Value Investing, czyli inwestuj jak Warren Buffett.

Mądre Spekulacje

Procent alokacji środków: 2%-5%

Przyszedł czas na swoistą wisienkę na torcie! W jaki sposób możesz zyskać na boomach, które co i rusz się tworzą? Będąc spekulantem, czyli grając na (ponadprzeciętny) wzrost w krótkim okresie.

Nie mówię tutaj oczywiście o tradycyjnej spekulacji, gdzie obstawiasz kontrakty terminowe, grając na wzrosty bądź spadki (czyli mówiąc potocznie shortując) – ale o tym, gdy wyszukujesz firmy bądź instrumenty finansowe, które lada moment mogą wystrzelić do góry z uwagi na ogólnokrajowy bądź globalny boom.

Nie da się jasno zdefiniować tego, czym jest boom i czy dane zdarzenie się do niego kwalifikuje, czy nie. Zasadniczo mając na myśli boom, mówię o sytuacjach, w których gwałtowny napływ gotówki i wzrost kapitalizacji rynku jest na skraju wystrzału.

Przykładowo, marihuana w USA była traktowana jak narkotyk, co czyniło z jej użytkowników (nawet tych, którzy stosowali ją w celach medycznych) kryminalistów. Dopiero w 1996 Kalifornia, jako pierwszy stan zalegalizowała marihuanę na użytek medyczny. Dzięki temu rynek zaczął się rozwijać, a firm zajmujących się produkcją marihuany zaczęło przybywać.

Jednak dopiero w momencie, w którym zalegalizowano w 2012 roku w Kolorado marihuanę na użytek rekreacyjny, zaczął się prawdziwy boom na popularną trawkę, co sprawiło, że wzrosty niektórych spółek zwanych potocznie pot-stocks poszybowały w górę, przyćmiewając wzrosty obserwowane na giełdach podczas dot-com boomu. Jeśli czytasz te słowa przed Lipcem 2018, masz szansę załapać się na podobny – z tą drobną różnicą, że szacunkowo 10 razy większy – boom na marihuanę w Kanadzie, gdyż od Czerwca tego roku zostanie ona zalegalizowana na użytek rekreacyjny w całym kraju.

Podobnie sprawa miała się (i nadal ma) z kryptowalutami. W 2009 roku został upubliczniony protokół Bitcoina, pierwszej na świecie pełnoprawnej kryptowaluty – czyli swoistej księgi rozrachunkowej (takiej, jaką posiadają banki), mówiącej o tym, kto ile posiada danej jednostki (w tym przypadku Bitcoina), a która jednocześnie jest zdecentralizowana, czyli de facto nie ma jednej instytucji nadzorującej trzymającej nad nią pieczę. Ta rewolucja sprawiła, że rzesze ludzi dostrzegły w Bitcoinie to, czego brakuje obecnym walutom fiducjarnym – pełną swobodę oraz transparentność, a także brak kontroli ich podaży przez zadłużone rządy.

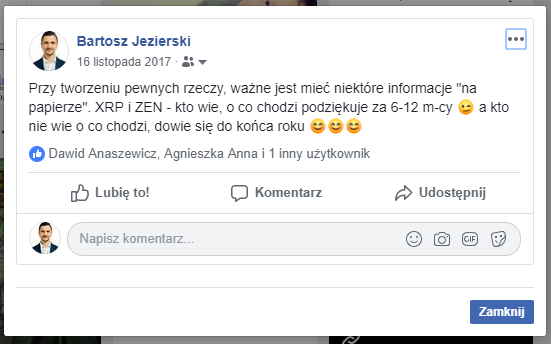

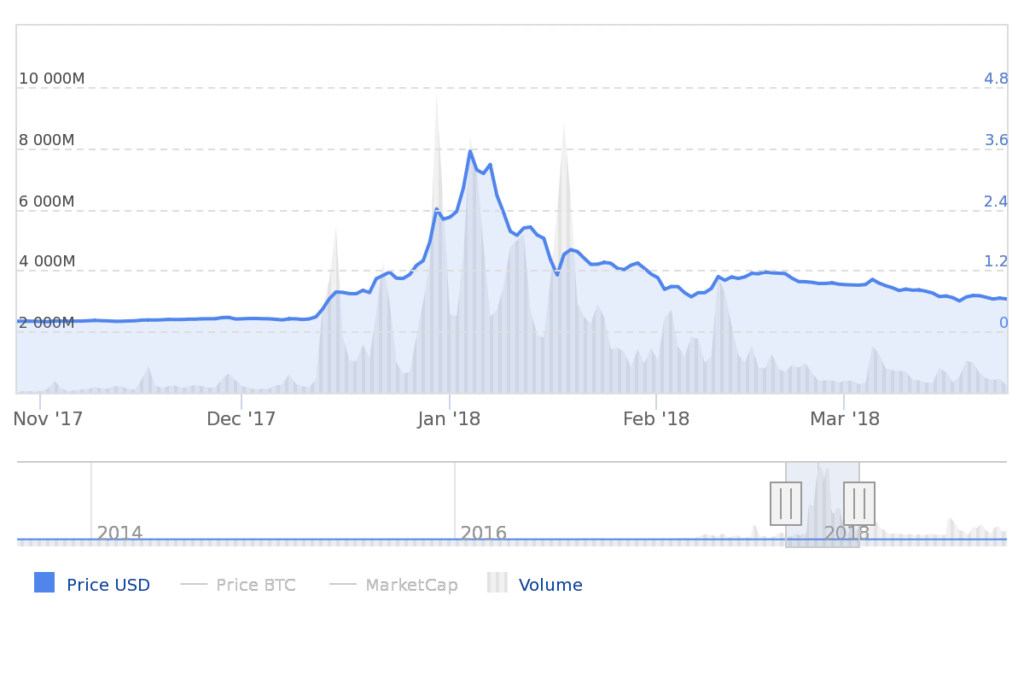

Trwa ona zresztą do dzisiaj i jak piszę te słowa, nadal jestem zdania, że jest to bardzo dobra okazja do tego, by ryzykując niewielkie środki pomnożyć swoje pieniądze. Dość powiedzieć, że jeśli w Listopadzie 2017 roku obserwowałeś mój profil na FB, mogłeś zobaczyć taką oto wiadomość:

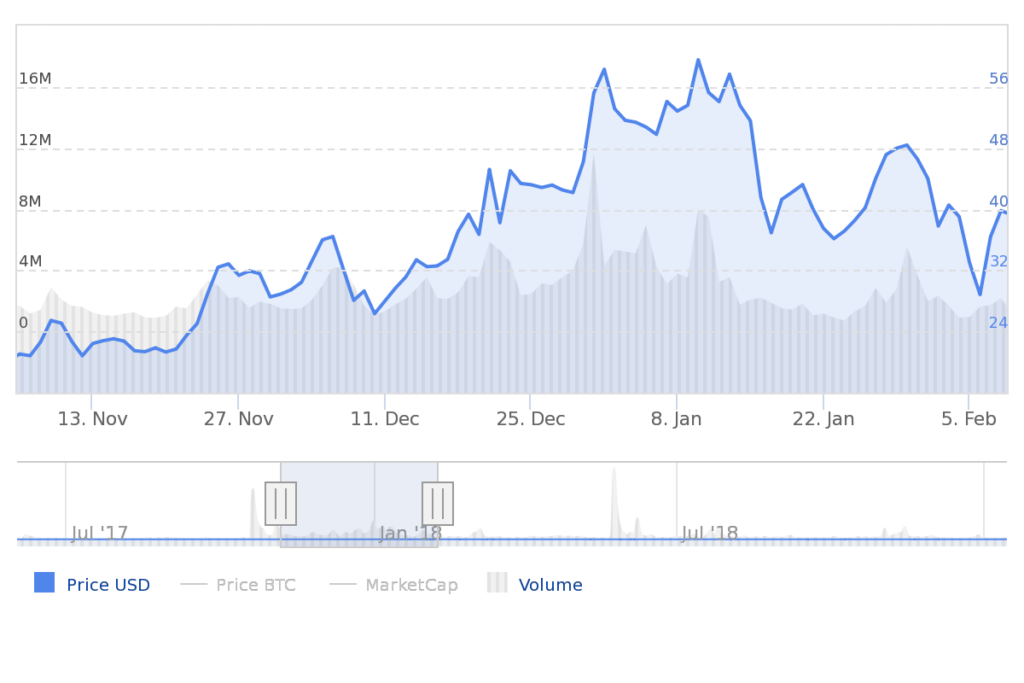

Stosując taktykę 'spijania śmietanki’ (czyli odpowiedniej kapitalizacji zysków w czasie), inwestorzy którzy skorzystali z powyższej sugestii mogli w ciągu zaledwie dwóch miesięcy wygenerować od 300%:

do nawet 1 700% zysku:

by po ich realizacji dalej posiadać kapitał początkowy w oczekiwaniu na dalszy rozwój sytuacji. Wiem, że dla niedoświadczonego inwestora brzmi to nieprawdopodobnie, ale są to sytuacje, które naprawdę dzieją się na co dzień.

Kolejnym przykładem boomu, który ewidentnie nadciąga jest produkcja aut elektrycznych. Kraje, które odpowiadają za większość rynków zbytu już zadeklarowały się, że chcą ograniczenia lub całkowitego wyeliminowania aut z silnikami spalinowymi.

W skład każdego auta napędzanego silnikiem elektrycznym wchodzi szereg baterii litowo-jonowych, który składnikami są m.in. kobalt oraz miedź. Obecnie na rynku jest kilku dużych graczy, ale wiele mniejszych firm (tzw. junior miners) skupia się głównie na eksploracji terenów w poszukiwaniu nowych złóż. I to właśnie te firmy, wyceniane bardzo ostrożnie, mogą zwiększyć swoją kapitalizację na fali owego boomu dość znacząco.

Nie inaczej sytuacja ma się z paliwami kopalnymi – obecnie cena baryłki ropy odbiła się od dołka i zaczyna ewidentnie podążać ku górze (tym bardziej, że USA już nie jest zainteresowane dumpingowaniem jej ceny, w celu nałożenia 'ukrytych’ sankcji na Rosję). A za każdym razem, gdy się tak dzieje wyceny firm, które zajmują się ich wydobyciem szybują w górę.

Owe trendy nie są łatwe do znalezienia, a dodatkowo całość komplikuje ich różnorodność – każda branża jest inna, rządzi się innymi prawami, a także odpowiednie jej rozpoznanie wymagać będzie od Ciebie zdobycia wiedzy, której nie znajduje się tak po prostu na pierwszej stronie wyników wyszukiwania Google. Jednak z czasem rozeznanie na rynkach światowych, uchwycenie pewnych zależności, a także obserwacja globalnego rozwoju pewnych branż pozwoli Ci na dostrzeżenie sygnałów, które będą zwiastowały powstanie kolejnego boomu. Wtedy pozostaje Ci (tylko?) solidnie przeanalizować firmy czy projekty z danego rynku, które mają największy potencjał.

Z uwagi na to, że Mądre Spekulacje są zagraniami asymetrycznymi – to znaczy, że niski wkład może wygenerować duży zysk – traktuj je jako bonusową opcję, o ile w ogóle będziesz mieć na to czas. I najważniejsze – gotówkę w nie zainwestowaną traktuj tak, jakbyś miał jej nigdy nie zobaczyć. Tylko w ten sposób możesz się (bardzo) przyjemne zaskoczyć.

Poradnik, który powinieneś przestudiować: Kryptowaluty od A do Z

Artykuły, które powinieneś przeczytać: Kryptowaluty definiują transfer wartości na nowo oraz Dlaczego rynek kryptowalut czeka rewolucja w 2019 roku

Lewa Strona Piramidy

Jak zapewne zdążyłeś zauważyć, na całość piramidy składają się nie tylko jej 'warstwy’ inwestycyjne, ale również dwa zabezpieczenia, umieszczone po lewej stronie. Chciałbym przekazać Ci moje całościowe podejście do inwestowania, a pozostawienie dwóch wymienionych tam aktywów: gotówki oraz kruszców sprawiłoby, że w momencie skrajnego kryzysu pozostałbyś ze swoimi inwestycjami na lodzie, a Tobie i Twojej rodzinie mogłoby grozić duże niebezpieczeństwo.

Historia pokazała nam, że konflikty na poziomie międzynarodowym to nieodłączna część pogoni za pieniądzem państwowych biurokracji, dlatego uważam, że każdy, ale to absolutnie każdy powinien być przygotowany na taką ewentualność.

W trakcie II Wojny Światowej z terenów zagrożonych najszybciej uciekli ci, którzy mieli przy sobie gotówkę albo złoto – dlatego te dwa aktywa dopełniają całość, niejako stanowiąc o sile opisanej strategii.

Cash Is King

Procent alokacji środków: 6 m-cy zabezpieczenia

Nigdy nie jest tak, że inwestor całość swoich środków ma ulokowane w nieruchomościach, akcjach i instrumentach finansowych.

Gotówka daje wiele możliwości wyboru – jeśli pojawi się jakaś okazja inwestycyjna, jesteś w stanie ją wykorzystać (albo przynajmniej zarezerwować). Gdy cokolwiek stanie się w Twoim życiu prywatnym, czego nie przewidziałeś – masz możliwość zaspokojenia tej potrzeby.

Cokolwiek by się nie działo i jak dobrze rynki by nie prosperowały, zawsze trzymaj gotówkę niejako z boku swoich inwestycji (stąd jej pozycja na piramidzie). Pozwoli Ci to wykorzystać nadarzające się okazje i być przygotowanym na wszelkie ewentualności.

Twoje zasoby gotówki powinny być ściśle skorelowane z ogólną paniką rynkową – im ona większa, tym więcej stosów papieru powinno na Ciebie czekać w bezpiecznym miejscu. Jednak nie powinieneś mieć jej mniej, aniżeli 6 miesięcy Twoich stałych kosztów, a i nie zaszkodziłoby mieć w swoim portfelu dodatkowo innych 'solidnych walut’, jak np. franka szwajcarskiego czy dolara.

Ostoje Chaosu

Procent alokacji środków: 12 m-cy zabezpieczenia

Mówiąc o Ostojach Chaosu mam na myśli głównie złoto oraz srebro – metale szlachetne, które pozwolą przetrwać Ci największy kryzys.

Nie traktuj ich jako inwestycje w głównym tego słowa rozumieniu. Oczywiście, mogą one wzrosnąć na wartości, jeśli mówimy o ich wycenie w walutach fiducjarnych, ale pod żadnym pozorem nie kupuj ich z tego względu.

Żeby uzmysłowić Tobie, o co tak naprawdę w złocie chodzi, chciałbym podzielić się z Tobą pewną historią.

Otóż w 524 r. p.n.e. grupa piratów wyruszyła w kierunku greckiej wyspy Sifnos. Ich cel nie był przypadkowy, gdyż owa wyspa była znana głównie z wydobycia złota oraz srebra, dzięki czemu już około 2 000 – 3 000 lat p.n.e. uchodziła za wyspę bogatą, o solidnej regionalnej renomie. Wydobywane kruszce służyły władzom do budowy pomników, inwestowaniu w sektor publiczny, a także repartycji pozostałych z wydobycia zysków wśród cywili (takie 500+ na sterydach, finansowane z nadwyżek budżetowych, a nie długu publicznego).

Gdy piraci dotarli do wyspy, udało im się od lokalnych górników zagrabić mniej więcej 100 talentów złota. W czasach starożytnych jeden talent ważył około 836 uncji trojańskich (co ciekawe, pomimo zaprzestania używania tej miary w życiu codziennym, złoto i inne kruszce do dziś wycenia się w ozt, czyli uncjach trojańskich), czyli około 26 kilogramów. Cały rabunek zaś (2 600 kilogramów czystego złota) byłby wart w dzisiejszych czasach około 100 000 000 USD lub 350 000 000 PLN, czyniąc owe wydarzenie jednym z największych rabunków w historii ludzkości.

A teraz spójrz na to z szerszej perspektywy – od tamtego wydarzenia minęło ponad 2 500 lat, upadło kilka wielkich imperiów, przeżyliśmy kilka epok, nasza cywilizacja wymyśliła system monetarny i bankowy (który również zdążył upaść w wielu krajach na świecie)… a owe 100 talentów antycznego złota dzisiaj stanowiłoby niemałą fortunę. To się dopiero nazywa utrzymanie wartości w czasie!

I właśnie dlatego złoto powinno stanowić część Twoich oszczędności – jako polisa na krach, kryzys, upadek systemu monetarnego i brak wypłacalności rządu. Nie jako krótkoterminowa inwestycja, której wartość liczysz w (nic nieznaczących w długim okresie) papierowych banknotach.

Artykuły, które powinieneś przeczytać: Dlaczego powinieneś rozważyć inwestycję w złoto? oraz Okazja inwestycyjna na rynku złota

Dwie Kluczowe Zasady

Na koniec chciałbym powiedzieć Ci kilka słów na temat tego, co wiąże się z praktyczną stroną wyżej opisanej Piramidy Inwestycyjnej. Aby była ona maksymalnie intuicyjna oraz byś mógł korzystać z niej jako swego rodzaju ściągawki, przygotowałem dwie proste zasady. Tłumaczą one przełożenie jej na codzienne działania, dzięki czemu nie będziesz musiał zastanawiać się jak do niej podejść oraz w jaki sposób rozdzielać środki na poszczególne instrumenty w obrębie danych warstw.

Zasada nr 1:

Wspinaj Się Po Drabinie

Po pierwsze, jeśli jesteś dopiero początkującym inwestorem i nie posiadasz jeszcze nieruchomości na wynajem (nawet, jeśli zakupiłeś jakiekolwiek akcje czy kryptowaluty) – zacznij od nich. Przeskoczenie tego fundamentu, jakim są nieruchomości oraz polisa na życie może sprawić, że w momencie załamania rynku, gdy Twoje portfolio zanurkuje 50% w dół, stracisz cashflow niezbędny do tego, by móc normalnie funkcjonować, a także narazisz swoją rodzinę na niepotrzebne ryzyko.

Nieruchomości na wynajem są tym, co od kilkudziesięciu lat w USA czy UK pozwala zwykłym ludziom akumulować majątek i zwiększać własną wartość netto. Nie ma lepszego, bardziej stabilnego sposobu na generowanie dodatnich przepływów gotówki każdego miesiąca – gdyż nieruchomość na wynajem działa mniej więcej tak, jakbyś dostawał ekstra pensję od swojego szefa. Co więcej, korzystając z usług profesjonalnych firm, możesz inwestować na tym rynku bez wiedzy, pracy, trudu i ryzyka. Nie musisz nawet posiadać nieruchomości w mieście, w którym mieszkasz – w końcu cała Polska stoi przed Tobą otworem, póki Twoje mieszkania są profesjonalnie zarządzane. Dlatego nie zastanawiaj się nad tym, czy warto inwestować w nieruchomości, tylko to zrób. Słowem, zastosuj się do powszechnej w świecie inwestycji w nieruchomości maksymy: Nie czekaj, by kupić nieruchomość. Kup nieruchomość i czekaj.

Jak już będziesz posiadać ich kilka w swoim portfolio, pnij się w górę piramidy tak, jakbyś szedł po drabinie na sam szczyt. Nie możesz ominąć żadnego z etapów, gdyż np. brak inwestycji w polisę sprawi, że w czarnym scenariuszu Twojego życia zostawisz bliskich z problemem, który może ich przytłoczyć i przerosnąć – a koniec końców dzięki nieruchomościom pieniądze na ekstra zabezpieczenie nie będą dla Ciebie problemem.

Zasada poruszania się jakby po drabinie jest o tyle istotna, że oprócz odpowiedniego zabezpieczenia Ciebie i Twojej rodziny, daje Ci dodatkowo przestrzeń do życia oraz własnej edukacji. W jaki sposób?

Otóż w momencie, w którym będziesz posiadać 5 czy 6 nieruchomości, z których każda będzie generować po kilka tysięcy złotych zysku na czysto, będziesz w sytuacji, w której będziesz mógł się utrzymać wyłącznie z nich. Nie zachęcam Cię do rzucenia pracy czy porzucenia biznesu, który posiadasz – ale do pewnego zwolnienia w życiu lub oddelegowania części obowiązków, które możesz mieć na głowie, a które sprawiają, że wychodzisz z domu o 8, a wracasz o 20.

Inwestujesz nie po to tylko, by dokładać kolejnych zer na koncie, ale także dlatego, by Twoje inwestycje pracowały za Ciebie, dając Ci życie, o którym marzysz. Dzieciaki chcą się pobawić? Zostawiasz wszystko i idziesz z nimi na dwór poszaleć. Masz ochotę na dwudniowy wypad za miasto w środku tygodnia? Pakujesz się i po prostu wyjeżdżasz. Przydałby Ci się dłuższy urlop? Nie ma problemu, świat się nie zawali, a firma czy szef sobie bez Ciebie poradzi.

Gdy nie masz nad sobą bata w postaci comiesięcznych rachunków – bo nawet jeśli zaliczysz kiepski miesiąc rachunki 'spłacą się same’ – może okazać się, że zupełnie zmienisz swoje nastawienie, a może i nawet zaczniesz podejmować inne inicjatywy, na które wcześniej po prostu nie miałeś czasu, a które mogą okazać się dla Ciebie naprawdę zyskowne lub ważne (jak działalność charytatywna).

Wtedy też zaczniesz eksplorować kolejne rodzaje inwestycji (jak Dojne Krowy czy Wschodzące Gwiazdy), a dzięki temu zyskasz dodatkową wiedzę, która pozwoli Ci poruszać się w tym świecie znacznie bieglej, wyprzedzając trendy i antycypując wydarzenia, które mogą mieć dla Ciebie negatywne skutki.

Zasada nr 2:

Position Sizing

Po drugie, jeśli już przejdziesz do inwestowania na rynku akcji, ważne jest byś wiedział ile środków możesz przeznaczyć na dany zakup. Służy temu tzw. position sizing.

Załóżmy, że posiadasz 45 000 PLN, które możesz przeznaczyć na inwestycje. Zakładasz sobie, że z całości tej kwoty nie chcesz stracić więcej, aniżeli 10% – co daje maksymalnie 4 500 PLN, które możesz być na minusie.

Nagle pojawia się okazja inwestycyjna X – spółka ta wyceniana jest, powiedzmy, na 150 PLN za akcję. Twój stop loss (czyli wartość, której osiągnięcie oznacza wyjście z inwestycji) w tym przypadku to 20%. Oznacza to, że gdy wycena osiągnie poziom 120 PLN za akcję, sprzedajesz je i szukasz innej okazji.

Różnica w tym przypadku to równo 30 PLN (150 PLN – 120 PLN = 30 PLN). Podziel teraz 4 500 PLN przez otrzymaną różnicę i wyjdzie Ci, że możesz zakupić maksymalnie 150 akcji spółki X.

W tym momencie dokonujesz zakupu oraz instalujesz sobie dowolną aplikację, która śledzi kursy spółek i ustawiasz alert na poziomie stop loss, który jasno da Ci znać, że trzeba się ewentualnie z inwestycji wycofać.

Position sizing to naprawdę prosta, a jednocześnie kluczowa technika, która pozwoli Ci na rynku akcji czy obligacji trzymać w ryzach całe swoje portfolio. Jeśli odpowiednio będziesz ustawiał stop loss danej inwestycji, nigdy nie znajdziesz się w sytuacji, w której Twoje oszczędności idą w diabły z powodu jednego złego wyboru. I co najważniejsze – nigdy, przenigdy nie trzymaj się przegranych do końca. Nawet w najlepszym portfolio zdarzają się spółki, które generują stratę – nawet najmądrzejsze strategie nie są dokładne w 100%. W momencie osiągnięcia stop lossu, wycofaj się z danej inwestycji i poczekaj na lepszą okazję dotyczącą danej spółki (może wszedłeś w inwestycję w nieodpowiednim momencie i musisz poczekać na stabilniejsze czasy?) lub innej okazji, których na rynku pełno (może popełniłeś w swojej analizie błąd i powinieneś z tego wyciągnąć wnioski na przyszłość?).

Position sizing stosuj głównie do Dojnych Krów, Wschodzących Gwiazd oraz (w mniejszym stopniu) przy okazji inwestycji w akcje Long-term. Przy Mądrych Spekulacjach nie ustawiasz stop lossu, gdyż tak jak pisałem wyżej – pieniądze na nie przeznaczone traktujesz tak, jakbyś miał ich już nigdy nie zobaczyć.

Kilka Słów Na Koniec

Nie sądziłem, że ten artykuł będzie aż tak obszerny – a jednak! Ponad 6 000 słów robi swoje i mam nadzieję, że rolka w Twojej myszce jeszcze to wytrzymała.

Niemniej oddałem w Twoje ręce kwintesencję mojego podejścia, nad którym pracowałem ostatnie kilkanaście lat, a które powstało po wielu próbach, błędach, rozmowach, spotkaniach czy analizach. Nie byłbym w stanie wymienić wszystkich osób, które choćby mówiąc mi jedno kluczowe zdanie, przyczyniły się do tego, by ten artykuł powstał – w każdym razie każdemu, kto miał okazję rozmawiać ze mną o inwestycjach wszelakich niezmiernie dziękuję za swego rodzaju wkład w ten artykuł i inspirację dla mnie, bym pisząc go dał z siebie wszystko.

Mam nadzieję, że przestudiujesz go naprawdę dokładnie, a także stanie się on dla Ciebie swoistą mapą na drodze Twoich najbliższych inwestycji. Gotów wyruszyć w drogę? Radzę zapiąć pasy, bo droga do wolności finansowej jest szybsza, niż Ci się wydaje!

Dorzucę mały kamyczek odnośnie metali szlachetnych. Warto spojrzeć na historię XX wieku. Rosja carska przed pierwszą wojną światową. 5 rubli w banknocie lub 5 rubli banknot. Po przejęciu władzy przez władze bolszewickie w 1917 roku jaka była wartość banknotów? I skok do 2023 roku – wystarczy sprawdzić na popularnych portalach aukcyjnych jaką cenę ma 5 rubli banknot a jaką złota moneta. Jak w czasach zawieruchy kruszec się obronił 🙂

To taki mały komentarz tytułem kruszców 🙂

Pozdrawiam serdecznie

Cześć Bartek! Dzięki wielkie za podzielenie się swoją strategią inwestycyjną, artykuł, który jest drogowskazem w drodze do osiągnięcia niezależności finansowej:) Mam również kilka pytań:

– ostoje chaosu (czyli złoto i srebro) – % alokacji środków ustawiłeś na 12 miesięcy zabezpieczenia – jak to policzyć? Biorąc średnie miesięczne koszty oraz aktualne ceny kruszców? Czyli jeśli wydaję powiedzmy 36000zł/rok, a złoto kosztuje 6000zł/uncję to kupujesz 6 uncji? Co w przypadku zmian wyceny złota? Dokupujesz/sprzedajesz w zależności od aktualnej wyceny?

– jak zacząć przygodę z inwestowaniem w akcje? Domyślam się, że trzeba dużo czasu poświęcić najpierw na zdobycie wiedzy, a później na analizę rynku, sytuacji i okoliczności przy każdej inwestycji. Czy możesz polecić jakieś materiały od których można zacząć, na jakie wskaźniki, dane zwracać uwagę? W sieci widziałem jest sporo materiałów i różnych strategii, ale początkującemu ciężko ocenić co jest wartościowe

Dzięki! 🙂

Cześć,

12 miesięcy zabezpieczenia czytaj jako 12 miesięcy Twoich aktualnych kosztów. Jeśli wydajesz 36 000 PLN rocznie to tak jak napisałeś, w Twoim przypadku będzie to ok. 6 uncji złota.

W miarę rozwoju Twojego standardu życia (a co za tym idzie – comiesięcznych kosztów), dokupuj złoto na bieżąco, a raz kupionego nie sprzedawaj, póki nie będziesz w sytuacji kryzysowej.

Jeśli chodzi o inwestycje w akcje, poczytaj trochę o Value Investing – choćby na MPB. Polecam też książkę 'What Works on Wall Street’, Jamesa O’Shaughnessy’ego.

Do przeczytania! 😉

Bardzo konkretny, rzeczowy artykuł.

Ujmuje bardzo rozsądne i przemyślane podejście do inwestowania.

Polecam wszystkim przestudiować dokładnie.

Dzięki Damian!

Mam nadzieję, że wykorzystasz opisaną strategię jak najszybciej w praktyce 🙂

Jest to pierwszy komentarz na blogu, więc w jakiś sposób chciałbym Ci podziękować za poczynienie tego 'pierwszego kroku’. Odezwij się do mnie na kontakt[at]mojplanb.pl i coś ciekawego wymyślimy!