SPIS TREŚCI

Najważniejsze informacje

- Stwórz plan wydatków: Zrób listę miesięcznych płatności i dodaj nieregularne wydatki (np. naprawy, wesele). Użyj szablonu budżetowego, aby uporządkować wydatki.

- Kategoryzacja wydatków: Podziel wydatki na kategorie: potrzeby życiowe, oszczędności, nieprzewidziane wydatki, przyjemności, edukacja, pomoc innym.

- Automatyzacja finansów: Załóż subkonta w banku (np. na mBanku) i przypisz je do różnych kategorii wydatków. Ustaw przelewy automatyczne na odpowiednie subkonta.

- Kontrola wydatków: Dopasuj procenty wydatków do swoich potrzeb, np. więcej na oszczędności, mniej na przyjemności, i regularnie monitoruj swój budżet.

- Wydatki na przyjemności: Ustal kwotę na przyjemności i przeznacz ją na wyjątkowe wydarzenia, traktując to jako nagrodę za oszczędności.

- Długoterminowe oszczędności: Skup się na systematycznym odkładaniu na przyszłość i inwestycjach, by osiągnąć większą stabilność finansową.

Dzisiejszy artykuł będzie jednym z najważniejszych, jakie przeczytasz w swoim życiu na temat finansów osobistych i domowego budżetu. Natomiast od razu zaznaczę – nie będę pisał o tym, że masz oszczędzać na wodzie mineralnej (i pić filtrowaną) oraz kawach z Costa Coffee (w sensie, parzyć mielonkę w domu kilka złotych na sztuce taniej).

Wręcz przeciwnie. Stosując opisany przeze mnie system będziesz w stanie wydawać pieniądze na swoje ulubione rzeczy bez drążącego Twoje myśli poczucia winy, a oszczędności na Twoim koncie będą generować się automatycznie, bez jakiejkolwiek ingerencji. Brzmi nieprawdopodobnie? To czytaj dalej.

Zacznijmy Od Początku

Jednym z pierwszych odkryć po skończeniu studiów i w momencie, w którym otrzymałem swoją pierwszą wypłatę było niemałe ‘eureka’ dotyczące mojej… niewiedzy w temacie finansów. W sensie, kasa wpadła na konto, puściłem przelewy za wynajmowany wówczas pokój studencki (zacząłem pracować na piątym roku) i tak naprawdę nie wiedziałem co robić dalej!

Myślę, że wiesz o czym mówię. Marzenia o wolności finansowej, czytanie niezliczonej ilości artykułów, słuchanie filmików na Youtube’ie, stosy przeczytanych książek o tym, jak być bogatym… Aż tu nagle przychodzi co do czego i czuję się jakbym miał kompletnie pusty umysł, nie wiedział co zrobić i jak te wszystkie ‘możesz wszystko’ połączyć w zwykłą, prostą, codzienną rutynę. Swoiste zderzenie wykształconego teoretyka z rzeczywistością.

Autentycznie, sen z powiek spędzał mi fakt, że pomimo ogromnej wiedzy (tak mi się wówczas wydawało…) kompletnie nie miałem pojęcia, jak zacząć. Nie miałem dużych kosztów życia, nie zarabiałem mało jak na pracę na studiach, jednak miałem też swoje potrzeby. Wyjścia ze znajomymi (już nie trzeba było wybierać najtańszych miejsc), kupowanie ciuchów (w końcu tyle rzeczy potrzebowałem do nowej pracy oraz by odświeżyć swoją garderobę), planowanie upragnionych wakacji (inni jeżdżą w takie piękne miejsca!)… Wszystko to, czego chciałem w tym momencie przekraczało moje zdolności finansowe, a ja zupełnie nie wiedziałem, jak to sensownie poukładać. W końcu, nie wiem gdzie chcę jechać na wakacje (ale wiem, że muszę!), jaki budżet założyć na ciuchy i tak dalej, i tak dalej…

Pamiętam też, jak kilkanaście lat później pracowałem w niemałej korporacji w dziale zakupów, gdzie nasz dział był ulokowany jako część tzw. open-space, które my nazywaliśmy lotniskiem (z uwagi na harmider i rozległość całej przestrzeni). Otwarty charakter biura ma to do siebie, że niemal cały czas ktoś podrzuca temat do rozmów – i jeden z nich naprawdę przykuł moją uwagę.

Otóż temat ‘standardowych bzdur codziennych’ zszedł na finanse osobiste, oszczędzanie i pośrednio związane z tym inwestycje. Wypowiedź jednej osoby dość mocno mnie wtedy zszokowała, a brzmiała ona mniej więcej w ten deseń:

U nas wygląda to tak, jak podejrzewam u wszystkich. Niedługo święta, więc trzeba skorzystać z debetu. Zanim się go odbuduje, jest Wielkanoc i kolejne wydatki. Potem wakacje, w międzyczasie urodziny i inne imprezy, a teraz jeszcze mam kilka rzeczy do naprawy z autem i tak naprawdę to przez ostatnie lata żyjemy od debetu do debetu.

Znasz to skądś? Bo ja tak – przeszedłem przez ten etap i nie wspominam go zbyt dobrze. Wydawałem pieniądze bez większego planu, powtarzające się co rok wydarzenia jakimś cudem mnie zaskakiwały, a karta kredytowa dziwnym trafem sama się spłacać nie chciała… Nie zarabiałem wtedy mało, ale nie miałem poczucia, że tak naprawdę robię coś większego z moimi pieniędzmi. Po prostu, żyłem od wypłaty do wypłaty. Od wydatków, do wydatków, dosłownie przejadając jakiekolwiek nadwyżki.

Sądzę, że w ten sposób żyje znaczna większość ludzi w Polsce, jednak mam nadzieję tym artykułem zmienić to zupełnie. Bo widzisz, problemem dla większości z nas nie jest kwestia zarobienia dodatkowych pieniędzy. Problemem jest to, że tak naprawdę nie wiemy, na co chcemy i na co powinniśmy je wydać oraz jak je dalej pomnażać.

Gwoli ścisłości zaznaczę, że jeśli jesteś w sytuacji, w której ledwo wiążesz koniec z końcem, pierwszym krokiem, od którego powinieneś zacząć jest wyjście z wszelkich długów i pożyczek, które zapewne nie dają Ci spokoju. Najlepszym źródłem bardzo praktycznej wiedzy na ten temat jest kurs Michała Szafrańskiego – Pokonaj Swoje Długi. Polecam Ci go szczerze! Gdy już uporasz się z wiecznym minusem na koncie, możesz pomyśleć o automatyzacji swoich finansów.

Najważniejsze? Priorytety!

Już tłumaczę, o co chodzi. W ciągu miesiąca nasze wydatki można podzielić na te, które są stałe (czynsz, raty kredytów) oraz te, które są zmienne (wydatki na jedzenie, ciuchy, wypady na miasto). W skali roku czy nawet kilku lat wprzód mamy dwie kolejne grupy: wydatki przewidywalne i nieprzewidywalne. Do pierwszej należą wszelkie święta, wakacje i inne nasze działania, o których doskonale wiemy, że w danym roku wystąpią. Do drugiej wpadają mandaty, zepsute turbiny czy rozrządy do wymiany, wesela i wszystkie inne wydarzenia, których przewidzieć nie sposób.

Cała magia finansów osobistych polega na tym, by tak podzielone na grupy wydatki odpowiednio traktować i dla każdej z nich znaleźć ‘miejsce’ na naszym koncie.

Wydatki stałe są bajecznie prostym tematem – po prostu, możesz ustalić stałe zlecenia zapłaty za wszystko to, co w danym miesiącu regularnie opłacasz w określonej kwocie.

Oprócz powyższego, spokojnie możesz zaplanować wydatki przewidywalne – czyli niezbędny budżet na święta czy wakacje lub inne stałe wydarzenia wypadające w najbliższych latach.

Pomimo nazewnictwa, wydatki nieprzewidywalne tak naprawdę również ze spokojem możesz przewidzieć. Czy nie zdarza Ci się od czasu do czasu dostać mandatu? I czy naprawdę nie jesteś w stanie przewidzieć, że rozrząd w aucie trzeba wymienić co kilkadziesiąt tysięcy kilometrów, a opony należy zmienić co kilka sezonów? Czy chcesz mi teraz wmówić, że nie wiesz, o jakich kwotach będzie tutaj mowa?

Dla przykładu, regeneracja turbiny w średniej klasy aucie z silnikiem diesla to koszt około 1 500 – 2 000 PLN. W zależności od robionego kilometrażu, taka naprawa czeka nas co 6-8 lat. Możesz przyjąć zatem, że turbina kosztuje Cię 16-28 PLN miesięcznie i tyle powinieneś odkładać na jej naprawę. Podobnie możesz rozpisać niemal każdy wydatek z kategorii ‘nieprzewidywalne’. Rozumiesz, o co mi chodzi?

OK Bartku, ale przecież mandatów czy innych losowych rzeczy przewidzieć nie sposób!

Oczywiście, że nie – ale możesz zwyczajnie założyć, że one wystąpią. To, jaką kwotę powinieneś tam odkładać jest kwestią drugorzędną, ale każdemu z nas zdarza się popełniać błędy – i nie ma w tym nic nadzwyczajnego. Natomiast fakt, że jedno z Twoich subkont nazywać się będzie ‘Nieprzewidziane Wydatki’ może nieco nakierować Cię na odpowiedź na pytanie, dlaczego ten artykuł posiada słowo ‘automatyzacja’ w tytule.

Dlatego usiądź proszę jak najszybciej do wymienienia wszystkich swoich comiesięcznych płatności, a tak powstałą listę uzupełnij o to, co w najbliższych latach wiesz, że się wydarzy.

Wymień wszystko to, co jesteś w stanie przewidzieć oraz to, czego przewidzieć nie sposób ale co przydarzyło Ci się w przeszłości lub co może Cię spotkać w nadchodzących latach.

W ten sposób stworzysz listę aktualnych i potencjalnych wydatków, które zasilane są z Twojego budżetu domowego. Będą to na przemian wydatki standardowe i regularne jak czynsz, opłaty za prąd czy telefon oraz wydatki niestandardowe i nieregularne, jak polisy na życie, mandaty, zbliżające się wesele czy potencjalny mandat za przekroczenie prędkości.

Następnie przelicz każde zdarzenie z okresem częstotliwości większym niż 1 miesiąc na finansowy efekt miesięczny (czyli na przykład zbliżające się koszty wesela w kwocie 30 000 PLN podziel na ilość miesięcy do tego wydarzenia lub zaplanuj kwotę 300 / 12 = 25 PLN miesięcznie na mandaty) i… v’oila! W taki oto sposób otrzymałeś swoją matrycę miesięcznych wydatków, którą teraz musisz tylko uporządkować.

Najlepszym szablonem jaki znam do przeprowadzenia takowego ‘rachunku sumienia’ i uporządkowania wydatków jest szablon budżetowy udostępniany oraz aktualizowany co roku przez Michała Szafrańskiego z Jak Oszczędzać Pieniądze. Możesz go pobrać tutaj: budżet domowy 2020. Na tej stronie znajduje się również obszerna instrukcja, jak go wypełnić i co oznaczają poszczególne komórki, kolumny czy wykresy.

Co, Jak, Gdzie?

Mając rozpisane wydatki w Excelu na miesięczny efekt finansowy, musisz teraz usiąść do ich skategoryzowania oraz automatyzacji.

Zacznijmy od kategoryzacji. Każdą z pozycji wpisaną do budżetu powinieneś podzielić na odpowiednie kategorie:

- Potrzeby Życiowe – tutaj kwalifikują się wszystkie wydatki stanowiące Twoją podstawową potrzebę egzystencjalną, czyli opłacenie lokum, mediów, środków transportu, wyżywienia, abonamentu telefonicznego, Internetu i podstawowych ubezpieczeń oraz ewentualnych potrzeb edukacyjnych dzieci

- Długoterminowe Oszczędności – są to wszystkie wydatki, na które musisz odkładać dłużej niż 1 miesiąc, a nie pasują do pozostałych, wymienionych niżej kategorii (będą to m.in. polisa na życie czy wesele własnych dzieci)

- Nieprzewidziane Wydatki – to wszystko to, co zdarza się nieregularnie (mandaty, naprawy auta itp.) i co trudno jest zaplanować

- Przyjemności – to wszelkie wydatki na Twoją rozrywkę i te niezwiązane z podstawowymi potrzebami życiowymi (dla większości będą to również m.in. wydatki na ciuchy, a z pewnością można tu zaliczyć wakacje, wyjścia do kina czy nawet koszt organizacji imprezy ze znajomymi w domu)

- Edukacja – książki, szkolenia, kursy i wszystko to, co pogłębia Twoją wiedzę (oraz dodatkowe wydatki związane z ich realizacją, np. hotel i wyżywienie podczas kilkudniowego szkolenia)

- Pomoc Innym – Twoje wydatki na dobroczynność

W kategoryzacji pomoże Ci ostatnia kolumna (Komentarz) – jeśli odpowiednio przydzieliłeś kategorie poszczególnym wydatkom możesz je bardzo łatwo spisać według tej wartości lub dodać na samym dole arkusza ‘CAŁY ROK’ tabelę, która zliczać będzie wartości funkcją SUMA.JEŻELI.

Szturm Na Banki

Kategoryzację mamy za sobą, natomiast żeby zacząć myśleć o jakiejkolwiek automatyzacji będziesz potrzebował odpowiedniego konta bankowego, a nawet dwóch (i kilku subkont). Oferta pod tym kątem na naszym rynku jest naprawdę szeroka, natomiast 99% wszelkich porównywarek, które znajdziesz w Internecie skupia się na dwóch rzeczach: premii za otwarcie oraz zysku na lokacie.

Jak dobrze wiesz – lokaty są dla mnie tak naprawdę stratą, nie zyskiem. Pieniądze mogą pracować znacznie ciężej, niż obecne liche 1%-3% netto rocznie. Podobnie ma się kwestia z premiami pieniężnymi za otwarcie rachunku. Te 200, 300 czy nawet 500 PLN nie zmieni diametralnie Twojej sytuacji, a czas spędzony na porównywaniu ofert przeznacz na coś, co będzie miało realny wpływ na podniesienie standardu Twojego życia (jak choćby wdrożenie zasad opisanych w tym artykule!).

Dlatego z miejsca mogę polecić Ci mBank oraz PKO BP. Linki te nie są linkami afiliacyjnymi, za promocję wspomnianych marek nikt mi nie płaci – po prostu, z powyższych kont korzystam osobiście z dwóch głównych powodów: subkonta w mBanku działają bez zarzutu, a obydwa banki mają do tego świetną aplikację mobilną. To w zupełności wystarczy, byś Ty również wybrał je na filary finansowej automatyzacji.

Udaj się zatem do mBanku i oprócz założenia konta (o ile go już nie masz) poproś o stworzenie do niego subkont. Ilu? To zależy od Twojej sytuacji życiowej:

- Jeśli jesteś w związku z partnerem, dobrze byłoby założyć 7 subkont

- Jeśli jesteś singlem, wystarczy Ci 6

Ich założenie jest darmowe na 24 miesiące (oferta mBanku w tym zakresie może ulec zmianie!), natomiast po tym okresie na pewno będziesz mógł negocjować warunki lub zwyczajnie przenieść się do innego banku.

Po ich założeniu, zmień nazwy poszczególnych rachunków (subkont) w systemie mBanku zgodnie z przeprowadzoną kategoryzacją:

- Długoterminowe Oszczędności

- Nieprzewidziane Wydatki

- Przyjemności

- Edukacja

- Pomoc Innym

- Dodaj też subkonto Wolności Finansowej, bo o ile nie mówiliśmy o nim przy okazji kategoryzacji (służy ona do uporządkowania wydatków), to jest to bodaj najważniejsze konto dla osób myślących o zarządzaniu własnymi finansami

Jeśli jesteś w związku z partnerem, propozycja praktyka: rozdzielcie jedno subkonto Przyjemności na dwa, osobne dla każdego z Was. W ten sposób nie będziecie mieli problemu ze śledzeniem tego, kto, ile i na co jeszcze może wydać z tego najważniejszego konta! Zaoszczędzi Wam to naprawdę wielu zupełnie niepotrzebnych rozliczeń i śledzenia historii transakcji.

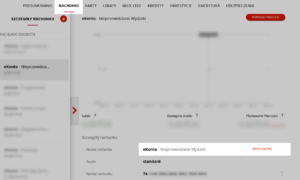

Nazwę poszczególnych rachunków systemie zmienisz w zakładce Rachunki, po wybraniu danego subkonta z listy po lewej stronie:

Całość, po zmianie nazw wszystkich subkont, wygląda natomiast tak:

Prawda, że zaczyna to nabierać kształtu?

Konto w innym banku (w tym przypadku – PKO BP) stanowić będzie dla Ciebie tzw. Potrzeby Życiowe, a konto główne w mBanku służyć będzie wyłącznie automatyzacji.

Teraz powróćmy do kategoryzacji wydatków, gdyż w momencie, w którym masz swoje subkonta gotowe, powinieneś ustawić automatyczne przelewy pomiędzy nimi, Twoim kontem głównym oraz Twoim kontem Potrzeb Życiowych.

Pora zatem przejść do kwestii comiesięcznego zasilania przez Ciebie konta – czyli tzw. Dnia Matki Boskiej Pieniężnej.

Zakładam tutaj, że posiadasz coś na kształt wypłaty – czyli w miarę regularnego dopływu pieniędzy na Twoje konto ze źródła stanowiącego Twój obszar rozwoju zawodowego.

Wiem, wiem – ładna definicja!

Natomiast napisałem to w ten sposób, gdyż osobiście:

- Pracowałem z wynagrodzeniem opartym o samą prowizję, gdzie mimo możliwości przewidzenia kiedy nadejdzie wypłata, nie byłem w stanie określić jej wysokości

- Pracowałem na etacie, gdzie moje wynagrodzenie było płaskie niczym naleśnik i wpadało na konto równo co miesiąc

- Pracując na etacie rozwijałem biznes, gdzie pojawiały się w budżecie nie tylko dodatkowe wpływy, ale też wydatki

- Pracuję obecnie na własnej działalności, inwestując aktywnie oraz posiadając różne biznesy – przez co saldo naszego konta waha się znacząco w zależności od etapów naszych inwestycji i poczynań finansowych

Jak widzisz – często nasza sytuacja życiowa lubi się zmieniać, a my niekiedy nie będziemy mogli jasno i wprost określić tego, jakie miesięczne wpływy będziemy generować.

Jeśli ta sytuacja Ciebie nie dotyczy i Twoje etatowe wynagrodzenie księguje się na koncie z dokładnością szwajcarskiego zegarka, pomiń następne dwa akapity.

Osoby dopiero zaczynające lub rozwijające biznes powinny założyć minimum 6 miesięcy działalności bez jakiegokolwiek przychodu. Dlatego środków przeznaczonych na rozwój biznesu lub generowanych z tego obszaru w ogóle nie uwzględniaj w zestawieniach w Excelu jako przychód – traktuj je zawsze na początkowym etapie jako coś ekstra, czym się zajmiesz później i dla własnego spokoju zostaw je zwyczajnie na koncie firmowym.

Jednak gdy działalność lub prowizja stanowią znaczącą część lub nawet całość Twoich wpływów, spójrz wstecz ‘na odległość’ 12 miesięcy – ile średnio wygenerowałeś dochodu w przeliczeniu na 1 miesiąc z tytułu prowizji? Teraz załóż, że przez następne 12 miesięcy na Twoje konto będzie wpadać 85% tej kwoty i masz tak naprawdę problem z głowy, bez zbędnej analizy statystyczno-ekonomiczno-probabilistycznej, która w pierwszej kolejności mogłaby Cię w ogóle zniechęcić do automatyzacji finansów. Procent wskazany wyżej nie wynika nie wiadomo jakich danych, do których mam czarodziejski dostęp – po prostu uważam, że jeśli jesteś dobry w tym, co robisz, to Twoje obroty będą regularnie rosnąć, z miejscowymi wahaniami w dół, które uśrednione nie powinny przekroczyć 5%-15%. W mojej opinii jest to wystarczający bufor bezpieczeństwa.

Dla przykładu, jeśli zarabiasz 2 000 PLN podstawy, a Twoja średnia prowizja za ostatnie 12 miesięcy kształtuje się na poziomie 4 000 PLN, to sumarycznie zarabiałeś w ostatnim roku 6 000 PLN. Natomiast w kalkulacji budżetu załóż, że otrzymasz w nadchodzących 12 miesiącach 2 000 PLN podstawy i 85% prowizji czyli 3 400 PLN, co da Ci łącznie 5 4000 PLN.

Jesteśmy więc w momencie, w którym wiesz, jaka kwota miesięcznie zasila Twoje konto. Dla uproszczenia całego schematu założmy, że dzieje się to 1 dnia każdego miesiąca – w ten sposób, w zależności od momentu, w którym faktycznie uzyskiwany przez Ciebie dochód materializuje się na Twoim koncie, będziesz w stanie bardzo łatwo dodać dni w kalendarzu w celu dopasowania ustawień procesu pełnej automatyzacji.

Do Dzieła!

Wiesz już, w jakich bankach możesz założyć swoje konto główne, subkonta, masz posegregowane wydatki z przeliczeniem na okres jednego miesiąca, a także potrafisz określić, jaka wielkość wynagrodzenia w analogicznym okresie zasila Twoje konto w banku. Czas to wszystko uporządkować!

Najpierw załóż, że konto w PKO BP (lub jakimkolwiek innym banku, który będzie stanowił dla Ciebie tzw. Potrzeby Życiowe) jest odrębnym kontem i jedynym, do którego podpięta jest karta, której używasz do codziennych płatności lub wypłat gotówkowych.

Wówczas w dniu numer 1 Twoja wypłata księgowana jest na koncie głównym w banku, w którym stworzyłeś następujące subkonta: Wolności Finansowej, Długoterminowych Oszczędności, Edukacji, Nieprzewidzianych Wydatków, Przyjemności oraz Pomocy Innym (w podanym przeze mnie przykładzie jest to mBank, do którego nie mam dostępu żadną kartą płatniczą).

Dokładnie trzy dni później (+3) ustawiasz serię przelewów według schematu:

- 55% Twoich wydatków jest przelewane na konto Potrzeb Życiowych (te założone w innym banku, do którego masz podpiętą kartę – w podanym przykładzie jest to konto w PKO BP)

- 10% wędruje na subkonto Wolności Finansowej

- 10% wędruje na subkonto Długoterminowych Oszczędności

- 5% wpłacasz na subkonto Nieprzewidzianych Wydatków

- 5% wpłacasz na subkonto Edukacji

- 10% przelewasz na subkonto Przyjemności

- 5% na subkonto Pomocy Innym

Jeśli z kalkulacji Twojego budżetu wynika, że Twoje aktualne Potrzeby Życiowe przekraczają 55% (mogą wynosić 60%, 70% czy nawet 90%) nie zrażaj się – po prostu dopasuj resztę wpłat proporcjonalnie (nawet gdyby na subkonta miały trafiać wartości rzędu kilkunastu złotych!). Jeśli chcesz zmienić swoją sytuację, MUSISZ zacząć zarządzać pieniędzmi. Brak zarządzania ich przepływem w pierwszej kolejności doprowadził Cię do sytuacji, w której obecnie się znajdujesz, więc nie wykorzystuj tego jako ewentualnej wymówki przed wprowadzeniem zmian w swoim życiu!

I teraz najważniejsze – jeśli jesteś typem osoby, która ma luźne podejście do pieniędzy (wydajesz ich dużo, co i rusz kupujesz gadżety, masz w szafie koszule, które kupiłeś kilka miesięcy temu, a które nadal mają metki itd.), zmniejsz % pieniędzy przeznaczanych na Przyjemności, a zwiększ o tę wartość % pieniędzy wpłacanych na Wolność Finansową. Jeśli natomiast kurczowo trzymasz każdą złotówkę i oglądasz ją 10 razy nim wydasz ją na cokolwiek, postąp zgoła odwrotnie (zwiększ swój budżet Przyjemności).

Warto też wspomnieć tu o jednej rzeczy – dopóki nie czujesz się silnym finansowo, zrezygnuj z konta Pomocy Innym. Dawaj wówczas innym swój czas (wolontariat, praca w kooperatywach itd.) – jest on równie cenny, a z pewnością znajdziesz wiele organizacji charytatywnych, które poszukują wolontariuszy bardzo aktywnie!

Równie istotnym jest to, byś nie nadpłacał rat kredytów, limitów czy kart kredytowych. Ich podstawową wartość wkalkuluj w Potrzeby Życiowe, a dopiero w momencie uzbierania większych środków na subkoncie Długoterminowych Oszczędności nadpłać cokolwiek. Gdybyś każdego miesiąca pozbywał się całej gotówki i nie myślał o pozostałych kategoriach, z pewnością ‘wyskoczyłyby’ jakieś wydatki, na które przeznaczyłbyś nadpłacone saldo, a po kilku miesiącach trudy ‘wiecznego’ odkładania dałyby się Tobie we znaki. Wiem, że jest to rada będąca w opozycji do tego, o czym przeczytasz w 99% poradników, ale pamiętaj o jednej, najważniejszej zasadzie ludzi bogatych – oni zawsze najpierw płacą sobie!

Ten sposób zarządzania pieniędzmi zdejmie z Ciebie ciężar myślenia o zarządzaniu pieniędzmi. I o ile teraz, jak czytasz te słowa, możesz nie doceniać potencjalnej lekkości, uwierz mi – nie ma lepszego poczucia w naszym życiu jak to, że nasze finanse wreszcie są pod kontrolą. Podobnie sprawa ma się na koniec miesiąca, gdy przychodzi Ci skorzystać z funduszy znajdujących się na subkoncie Przyjemności – jest to bodaj jeden z najbardziej ekscytujących dni w miesiącu!

Co jest szalenie istotne – naprawdę, traktuj ten dzień jak święto! Cały budżet miesięczny z konta Przyjemności postaraj się wydać za jednym razem, na coś naprawdę wyjątkowego. Wypad do restauracji? Zamów przystawkę, danie główne i każdy deser, który jest w karcie (bo wszystkie wyglądają apetycznie!). Masaż? Nie! Cały rytuał, z manicure, pedicure, maseczką, masażem i hydro-relaksem w rytuale z mlekiem i miodem w najbliższym SPA! Niech pieniądze wydawane z tego konta będą dla Ciebie czymś, czego odmawiałeś sobie do tej pory.

Dzięki praktykowaniu takiego podziału, nie tylko dbasz o to, by zarządzanie budżetem brało pod uwagę wszelkie najważniejsze kwestie związane z Twoją finansową przyszłością (włącznie z nieprzewidzianymi wydatkami), ale również nie czujesz na sobie presji, że ‘nic z tego życia nie masz’ (bo wiecznie tylko odkładasz pieniądze).

Konto Wolności Finansowej

Wróćmy teraz do kategoryzacji oraz subkont – otóż wśród naszych wydatków nie uwzględnialiśmy subkonta Wolności Finansowej, a to dlatego, że… ma ono służyć Twojej PRZYSZŁEJ Wolności Finansowej.

Niezależnie od tego, na jakim etapie życia obecnie się znajdujesz i jakie nadwyżki generujesz, to subkonto jest absolutnie kluczowe dla Twojej przyszłości. Dlaczego?

Ano dlatego, że jego nadrzędną zasadą jest to, że pieniądze z tego konta budują Twoje strumienie pasywnych dochodów i możesz je wydać wyłącznie na inwestycje, które mają zwiększyć Twój cashflow.

Niezależnie od tego, ile strumieni dochodu już masz, to konto ma zasilać projekty stanowiące o Twoich kolejnych ‘cegiełkach’.

Będą to wyłącznie inwestycje w start-upy, kryptowaluty, akcje lub cokolwiek, co ma w przyszłości przynosić Ci dodatkowe pieniądze niezależnie od tego, co aktualnie będziesz robić zawodowo.

Bardzo ważnym jest, aby wyrobić sobie odpowiedni nawyk odkładania pieniędzy na tym koncie. Możesz, oprócz automatycznego przelewu, wrzucać na to konto wszystkie drobniaki, jakie gromadzisz w domu lub które znajdziesz na ulicy (zawsze schylaj się po znalezione pieniądze i traktuj ich znalezisko jak wielkie święto!).

Słowem – spośród wszystkich kont, to jest zdecydowanie najważniejsze!

Mały Trik Dla Zaawansowanych

Czytając ten artykuł możesz być jedną z tych osób, które zmiany w życie wprowadzają błyskawicznie i stosują się do nich dosłownie od pierwszej sekundy po ustawieniu całego systemu.

Jeśli jesteś jedną z tych osób, mam dla Ciebie dobrą wiadomość – oprócz korzyści płynącej z faktu, iż Twoje finanse są pod kontrolą, możesz dodatkowo zyskać kilka bonusów dzięki zautomatyzowaniu cyklicznych płatności.

Nie ma co się tutaj zbytnio rozpisywać – po prostu do konta Potrzeb Życiowych podpinasz kartę kredytową, którą regularne płacenie daje Ci np. punkty premiowe lub partnerskie zniżki. Wówczas możesz naprawdę wiele płatności (typu rachunki bądź polisy na życie) podpiąć pod nią i ich płatność ustawić na +3 dni względem przelewu zasilającego to konto. Dzięki takiemu zabiegowi nie tylko masz finanse pod kontrolą, ale również korzystasz z możliwości, jakie daje Ci oferta banku.

Zacznij Już Dziś!

Dobrnęliśmy do końca artykułu, przy czym zdaję sobie sprawę, że wszystko co do tej pory przeczytałeś, może być dla Ciebie nieco nazbyt skomplikowane, jakby na wyrost. Nic bardziej mylnego!

Największym chaosem w naszym życiu są w 99% przypadków nieuporządkowane finanse, przez co nie tylko stresuje nas fakt, że coś nieoczekiwanego może czyhać tuż za rogiem, ale również długoterminowa perspektywa dbania o własną przyszłość, którą najczęściej odkładamy na najbardziej pracowity dzień na świecie – czyli na jutro, w rozumieniu na nigdy.

Odrób lekcję życia, uporządkuj swoje wydatki i zaprogramuj swoje przepływy pieniężne tak, żebyś już nigdy nie musiał zastanawiać się czy ta jedna kawa w Starbucksie nadszarpnie Twoje fundusze emerytalne czy nie. Stosując zapisane w tym artykule porady w praktyce Twoje finanse będą dbały o Ciebie, a Ty będziesz mógł skupić się na tym, co w danym momencie jest dla Ciebie najważniejsze.

I co najważniejsze – Twoja głowa zacznie pracować zupełnie inaczej w momencie, gdy w głębi siebie będziesz wiedział i czuł, że Twoje finanse są pod kontrolą.

")