SPIS TREŚCI

Najważniejsze informacje:

- Ludzie szukają najlepszej wartości w stosunku do ceny, jednak w inwestowaniu często tracą ten instynkt.

- Istnieje podejście inwestycyjne zwane Value Investing, które opiera się na analizie wartości akcji w stosunku do ich ceny.

- Zamiast podążać za tłumem, warto wybierać akcje firm, które są niedoceniane przez rynek.

- Warren Buffett jest przykładem inwestora, który stosuje zasady Value Investing i osiąga długoterminowy sukces.

- Można korzystać z raportów 13F, by dowiedzieć się, w jakie firmy inwestują najlepsi inwestorzy.

Inwestowanie a instynkt poszukiwania okazji

Ludzie są naprawdę zjawiskowym gatunkiem – szczególnie jeśli mówimy o podejściu do inwestowania.

Zapewne dobrze znasz to uczucie, gdy po latach w starym płaszczu znajdujesz zapomniany banknot albo gdzieś przypadkiem na ulicy Twoim oczom ukazuje się ni stąd, ni zowąd bezpańska ‘stówka’.

Taki moment cieszy nas niezmiernie, pomimo tego że tak naprawdę nie jest to majątek. Podobnie ma się sprawa z zakupami – jeśli uda nam się złowić okazję, czujemy ogromną dumę i to nawet w przypadku, gdy kupujemy coś wartego kilkadziesiąt złotych.

Do dzisiaj pamiętam sytuację, w której już jako świeżo upieczony student, dorabiający na wakacjach w UK, trafiłem pierwszy raz do lokalnego charity shopu. Są to sklepy, do których ludzie oddają używane lub zbędne rzeczy, które następnie można kupić za grosze (ich początkową ideą było wspieranie osób będących w potrzebie, jednak z czasem praktyka pokazała, że były one w praktyce markowymi second-handami). Najbardziej zaskakującym faktem było dla mnie to, że często w tych sklepach można było znaleźć rzeczy nowe, nierozpakowane lub jeszcze z metkami. Po prostu, w dobie ogólnego konsumpcjonizmu, ludzie kupowali zabawki, ciuchy, książki i ogrom innych rzeczy tylko po to, by oddać je nieużywane. Niejednokrotnie udawało mi się, wydając raptem kilka funtów, wyjść z takiego sklepu z dobrymi, markowymi (Hugo Boss, Lacoste itp.) ciuchami bądź innymi rzeczami.

Iracjonalność inwestorów

Niby była to niewielka rzecz, ale cieszyła mnie niezmiernie.

Moim zdaniem my, jako gatunek, mamy wdrukowany dość ciekawy mechanizm poszukiwania najlepszej możliwej wartości w stosunku do ceny (rozumianej również jako wkład pracy w celu pozyskania) danej rzeczy. Jest w nas coś, co nie pozwala nam przepuścić nadarzającej się okazji.

A jednak – instynkt, dzięki któremu potrafimy dostrzec wartość, wyłącza się zupełnie, jeśli mowa o inwestowaniu. W przypadku rzeczy za kilkadziesiąt czy kilkaset złotych działa on doskonale – jednak im dalej w las i im większe pieniądze zaczynają być zaangażowane, tym szybciej tracimy rozum.

Dokładniej mówiąc, większość inwestorów na rynku akcji zachowuje się zupełnie irracjonalnie. Zamiast kupować akcje firm niedocenianych przez rynek, pseudo-inwestorzy wolą podążać za tłumem i nabywać akcje firm tylko dlatego, że są one popularne, pomimo jasnych sygnałów ich przewartościowania.

Wartość inwestycji vs. cena

Wydaje się, że instynkt stadny bierze tutaj górą – i to pomimo ogromu sygnałów ze świata zewnętrznego, potwierdzającym skuteczność podejścia opartego na wycenie wartości, zwanego Value Investing.

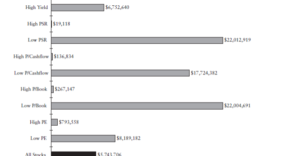

W swojej książce What Works on Wall Street (Co Działa na Wall Street) James O’Shaughnessy porównuje dwie metody inwestowania na przestrzeni 52 lat – podejście oparte na poszukiwaniu najlepszego stosunku wartości do ceny oraz drugiego, przeciwstawnego.

Do oceny firm zastosował on dwa wskaźniki: P/B oraz P/E, czyli odpowiednio stosunek wyceny (giełdowej) do wartości netto oraz wyceny do zysków netto.

Dla przykładu, firma Apple Inc. wyceniana jest przez rynek na 915 MLD USD, podczas gdy jej aktywa to 305 MLD USD, a zysk netto nieco ponad 50 MLD USD. Daje nam to wskaźnik P/B na poziomie równym 3, a P/E na poziomie ~18. Obydwie wartości są zbyt wysokie dla typowego Value Investora – jeśli P/B ma wartość poniżej 1, a P/E jest jednocyfrowy (i to najlepiej na początku skali), wtedy inwestor może się nad taką firmą pochylić do dalszej analizy.

O’Shaugnessy następnie, bazując na powyższych wskaźnikach, wytypował 50 najdroższych oraz 50 najtańszych firm – i sprawdził, jak zachowałoby się 10 000 USD zainwestowane w tak przygotowane portfolio:

I o ile 793 000 USD robią wrażenie, jeśli mowa o firmach najdroższych, tak trzeba zdać sobie sprawę, że najtańsze firmy wygenerowały wynik prawie 28 razy lepszy! Inwestując w nie raptem 10 000 USD, można by zgarnąć po 52 latach nieco ponad 22 MLN USD. To się nazywa wynik!

Na tym przykładzie jasno widać, że jeśli myślisz o długoterminowym, stabilnym wzroście, najlepiej jest wybierać firmy zgodnie z naszym jaskiniowym instynktem znajdywania rzeczy wartościowych w niskiej cenie, niejako przeciwstawiając się tłumowi.

Dlaczego więc w praktyce wygląda to zupełnie inaczej? Z prostego powodu – nikt nie edukuje młodych ludzi zawczasu, a ci później, chcąc pomnożyć zaoszczędzone pieniądze, wybierają firmy, które aktualnie są na topie (w TV, gazetach, radiu itd.).

Kupują akcje gdy te osiągają swoje szczyty, a sprzedają w panice w momencie, gdy ich kurs leci na łeb, na szyję. Zupełnie odwrotnie względem tego, co przynosi według O’Shaugnessy’ego najlepsze efekty.

Cierpliwość i wytrwałość – klucz do sukcesu

Tyle teorii. Jak stosować podejście zwane Value Investing w praktyce? W innych artykułach przedstawiłem kilka przykładów z życia wziętych (to znaczy – z mojego prywatnego portfolio), które okazały się strzałem w dziesiątkę. W nich z pewnością znajdziesz wiele wskazówek – uprzedzam jednak, że wyszukiwanie okazji to naprawdę żmudna praca.

Tym bardziej w czasach, w których rynek nie jest zbyt sprzyjający.

CEO Berkshire Hathaway, Warren Buffet, uważany jest za inwestycyjną wyrocznię. Przez wszystkie lata jego firma osiągała ponadprzeciętne wyniki dla swoich klientów, lokując ich pieniądze w dobrze przemyślane inwestycje.

Jego podejście jest kwintesencją tego, co powszechnie określa się mianem Value Investing.

Dość powiedzieć, że od ponad 25 lat jego fundusz jest udziałowcem Coca-Coli i sam Buffett wiele razy podkreślał, że nie zamierza nabytych akcji sprzedawać – pewnie dlatego, że wzrosły one od 1988 roku ~1600%, płacąc ich właścicielom sowite dywidendy w międzyczasie.

Dlatego co roku świat finansów czeka z niecierpliwością na raport Berkshire Hathaway, będący jednocześnie analizą Buffetta aktualnej sytuacji polityczno-gospodarczej na świecie.

Formuła 13F i jak ją wykorzystać

Jakich inwestycji dokonał Buffett w 2017? W jakie firmy zainwestował? Jakie nowe biznesy pojawiły się na jego celowniku?

Odpowiedź pewnie Cię zaskoczy, choć nie powinna – otóż Berkshire Hathaway nie dorzuciło do swojego portfolio żadnej nowe firmy.

ŻADNEJ.

Ani jedna firma nie spełniła wymagań Buffetta, które on sam określa dość precyzyjnie:

In our search for new stand-alone businesses, the key qualities we seek are durable competitive strengths; able and high-grade management; good returns on the net tangible assets required to operate the business; opportunities for internal growth at attractive returns; and, finally, a sensible purchase price.

Buffett w następnym zdaniu w raporcie dodaje:

That last requirement proved a barrier to virtually all deals we reviewed in 2017, as prices for decent, but far from spectacular, businesses hit an all-time high. Indeed, price seemed almost irrelevant to an army of optimistic purchasers.

Najlepszy inwestor na świecie nie zainwestował w nic, gdyż jak uważa, żaden z biznesów nie był wart swojej (wy)ceny.

Na koniec 2017 roku Berkshire Hathaway miało kapitał 116 MLD USD – sumę, która mogłaby posłużyć do kupienia 465 z 500 największych firm w USA…

A jednak, jeden z najlepszych inwestorów na świecie nie kupił akcji takich firm jak chociażby Netflix, bo uważa, że są przewartościowane względem tego, co jest publikowane przez nie w sprawozdaniach.

Widać to również w raporcie FEDu, według którego 72% wszystkich firm w USA generuje ujemny wynik finansowy. Rynek obecnie jest naprawdę trudny.

Ciężko jest się wzbogacić, jeśli kupuje się średniej jakości aktywa po zawyżonej cenie – kluczem do sukcesu, jak pisałem wyżej, jest kupno dobrych aktywów po cenie okazyjnej, która daje perspektywę odpowiedniego wzrostu w nadchodzących latach.

Nie dziwne więc, że rok 2017 dla Buffetta był rokiem gromadzenia gotówki. Jeśli akcje firm uzyskują swoje ATH (all-time high, najwyższą wartość historyczną), logicznym jest, że niebawem można oczekiwać korekty ich wartości.

I na to czeka Buffett – na korektę. Jego działania są w 100% skalkulowane.

Cierpliwość oraz wyłączenie w swojej głowie przełącznika z napisem ‘instynkt jaskiniowy’ to dwa kluczowe elementy inwestowania opartego na wartości (Value Investing). Jeśli będziesz kontrolować je świadomie, staniesz się znacznie lepszym inwestorem. Kto wie, może nawet kiedyś dorównasz Wyroczni z Omaha?

Fakt, Buffett ma niesamowicie obszerną wiedzę, umiejętności oraz niebywałą intuicję, które zresztą doskonalił latami. Jest z pewnością jednostką wybitną – i choć możesz czuć się nieco przytłoczony skalą, na jaką on działa oraz ogromem wiedzy i doświadczenia, jakie posiada, to zapewniam Cię, że świat inwestowania w akcje nie jest tak straszny, jak Ci się może wydawać.

Nie musisz być na starcie alfą i omegą, nie musisz również spędzać niezliczonych godzin na analizach spółek giełdowych z całego świata – możesz generować zwroty z kapitału znacznie większe, aniżeli na lokatach bankowych oraz nauczyć się znacznie więcej, niż na Podstawach Przedsiębiorczości, jeśli tylko będziesz podążał krok w krok za najlepszymi z tej branży.

Mówię tu o naśladowaniu inwestorów takich jak chociażby wspomniany wcześniej Warren Buffett. I nawet jeśli miliardowy fundusz Berkshire Hathaway szykuje góry gotówki, czekając na nadarzającą się okazję, możesz podejrzeć innych renomowanych inwestorów, którzy zarządzają nieco mniejszym kapitałem (co niekiedy jest akurat ogromnym plusem, gdyż znacznie łatwiej inwestuje się miliony aniżeli miliardy).

Peter Lynch czy David Tepper – ich nazwiska to marki same w sobie, potwierdzone latami odnoszonych sukcesów na rynku akcji. Ich portfolia znacznie przewyższają średnią rynkową pod względem wypracowywanych wyników, dlatego z ręką na sercu mogę polecić Ci firmy, na które oni stawiają.

Zapytasz teraz – ale jak mogę uzyskać wgląd w podejmowane przez nich decyzje?

A ja odpowiem Tobie – dzięki wymogom SECu. Securities and Exchange Commission to taki amerykański KNF, który nadzoruje rynek papierów wartościowych w USA. Biurokracja w Stanach jest potworna, ale ma to również swoje plusy dla zwykłych zjadaczy chleba, gdyż jednym z wymagań SECu dotyczących funduszy, których kapitał przewyższa 100 MLN USD, jest kwartalne wypełnianie formularza 13F.

Podejrzewam, że 99% ‘ekspertów’ rynku akcji nie ma o tym zielonego pojęcia, a Ty nie słyszałeś o owym formularzu, nawet jeśli regularnie oglądasz programy branżowe.

Formularz 13F zawiera wszystkie firmy, które wchodzą w skład danego funduszu. I o ile na podstawie jednego raportu nie jesteśmy w stanie nic wywnioskować, tak porównując dwa kolejne kwartalne raporty ze sobą, jak na dłoni widzimy decyzje dotyczące konkretnych firm.

Jeśli nie lubisz bawić się w przeszukiwanie raportów, import danych do arkusza kalkulacyjnego i jego analizę, możesz zwyczajnie skorzystać z takich serwisów jak Whale Wisdom, które dokonują analizy raportów 13F za ich czytelników, podając na tacy same gotowce.

Oczywiście, czy będziesz analizował raporty 13F samemu czy nie, nie możesz ślepo patrzeć na ruchy Buffetta czy innych guru bez ogólnego zrozumienia ich strategii – na przykład ostatnio Buffett pozbył się akcji International Business Machs, którą pewnie lepiej kojarzysz ze skrótu IBM. Zrobił to zgodnie ze swoją strategią gromadzenia gotówki. IBM znajduje się obecnie w dołku, co skłoniło Buffetta do tego, by zainkasować zysk z inwestycji, która na dzień dzisiejszy i tak przyniosła mu odpowiednie zyski.

Jednak Ty możesz akurat skorzystać z tego, że IBM jest w dołku – gdyż ta firma już dawno temu przestawiła się z bycia producentem hardware’u na firmę software’ową, która dodatkowo bardzo mocno zaczyna specjalizować się w AI i DLT – technologii przyszłości. Co dla Buffetta byłoby, patrząc historycznie, mało opłacalne (czekanie na powrót IBMu na szczyt i przegapienie okazji, które czyhają tuż za rogiem) dla Ciebie może być (w perspektywie kilku najbliższych lat) akurat dobrym dealem.

Niemniej jednak raporty 13F, w ogólnym rozrachunku, to prawdziwe perełki światka inwestycyjnego. Już jakiś czas temu pisałem o tym, że wraz z boomem kryptowalut swoją drugą młodość przeżywają firmy z kategorii picks and shovels, czyli te, które dostarczają narzędzi do rozwoju blockchaina. Mowa tu o producentach kart graficznych oraz kluczowych podzespołów, takich jak półprzewodniki.

Nic więc dziwnego, że David Tepper w pierwszym kwartale 2018 roku dokupił 7,9 MLN akcji Micron Technologies (MU), która obecnie stanowi aż 19% jego portfolio. Dodatkowo zainwestował on w Lam Research (LRCX), Applied Minerals (AMAT) i NVidię (NVDA). Jak widzisz, czasami warto przejrzeć Facebooka pod nieco innym kątem, aniżeli w poszukiwaniu kolejnego Fail Compilation ;).

Teraz nic nie stoi Tobie na przeszkodzie, byś w ciągu najbliższych miesięcy czy lat dodał do swojego portfolio kilka wartościowych spółek – takich, które TERAZ wskazują na potencjalny wzrost, a nie są jedynie mrzonką i obietnicą PRZYSZŁOŚCI.

Przeanalizuj kilka raportów 13F wybranych funduszy, zobacz jakie spółki znajdują się na ich liście, zapoznaj się z nimi, przeanalizuj ich wyniki – ogółem mówiąc, zrób odpowiedni due dilligence. Nie tylko zyskasz dzięki temu wiedzę, nabędziesz doświadczenia, ale także z pewnością znajdziesz firmy, które w ciągu najbliższych lat będą sprawowały się znacznie lepiej niż marne lokaty bankowe.

A jeśli nie chcesz ‘bawić się w inwestowanie’ jednocześnie nie chcąc przepuścić nadarzających się okazji, portale takie jak chociażby wspomniany Whale Wisdom będą dla Ciebie idealnym rozwiązaniem.

")